- Категорія

- Страхування

- Дата публікації

- Змінити мову

- Читать на русском

Особливий рівень захисту. Як розвивається страхування воєнних ризиків в Україні

Розбираємось, які програми для населення та бізнесу пропонують страховики, і чому цей вид страхування все ще залишається дорогою екзотикою.

Ми збираємо історії тих, хто зробив надскладне, але й найважливіше рішення в житті - стартувати власну справу. Хто розпочав з нуля і вже три роки будує бізнес. Хто повернувся з фронту і занурився в підприємництво. Хто обрав франшизу як старт і зумів розвинути успішну модель.

Спецпроєкт створено за підтримки Visa в Україні

В Україні з'являється все більше можливостей для страхування воєнних ризиків. Як для приватних клієнтів, які хочуть захистити своє особисте майно, так і для бізнесу. Причому механізми страхування воєнних загроз пропонують не тільки приватні страхові компанії, а й держава.

Інше питання, що страхування воєнних ризиків, як і раніше, залишається досить дорогим продуктом з урізаним покриттям. Хоча років зо два тому таких пропозицій взагалі були одиниці.

Продукти зі страхування воєнних ризиків запроваджують переважно лідери ринку. Це близько 10 компаній, які мають можливість приймати на страхування об'єкти з лімітом покриття до 10-20 млн грн і нести за них відповідальність у межах власного утримання.

Причина в тому, що страховики не мають можливості для перестрахування таких ризиків за кордоном і несуть повний тягар відповідальності за подібні збитки на своїх плечах.

Щодо державного страхування, то на сьогоднішній день воно обмежене програмами за участю Експортної-кредитної агенції. Ці програми доступні для вузького кола інвесторів, які реалізують експортно-орієнтовані проекти в Україні.

Які страхові продукти є для населення

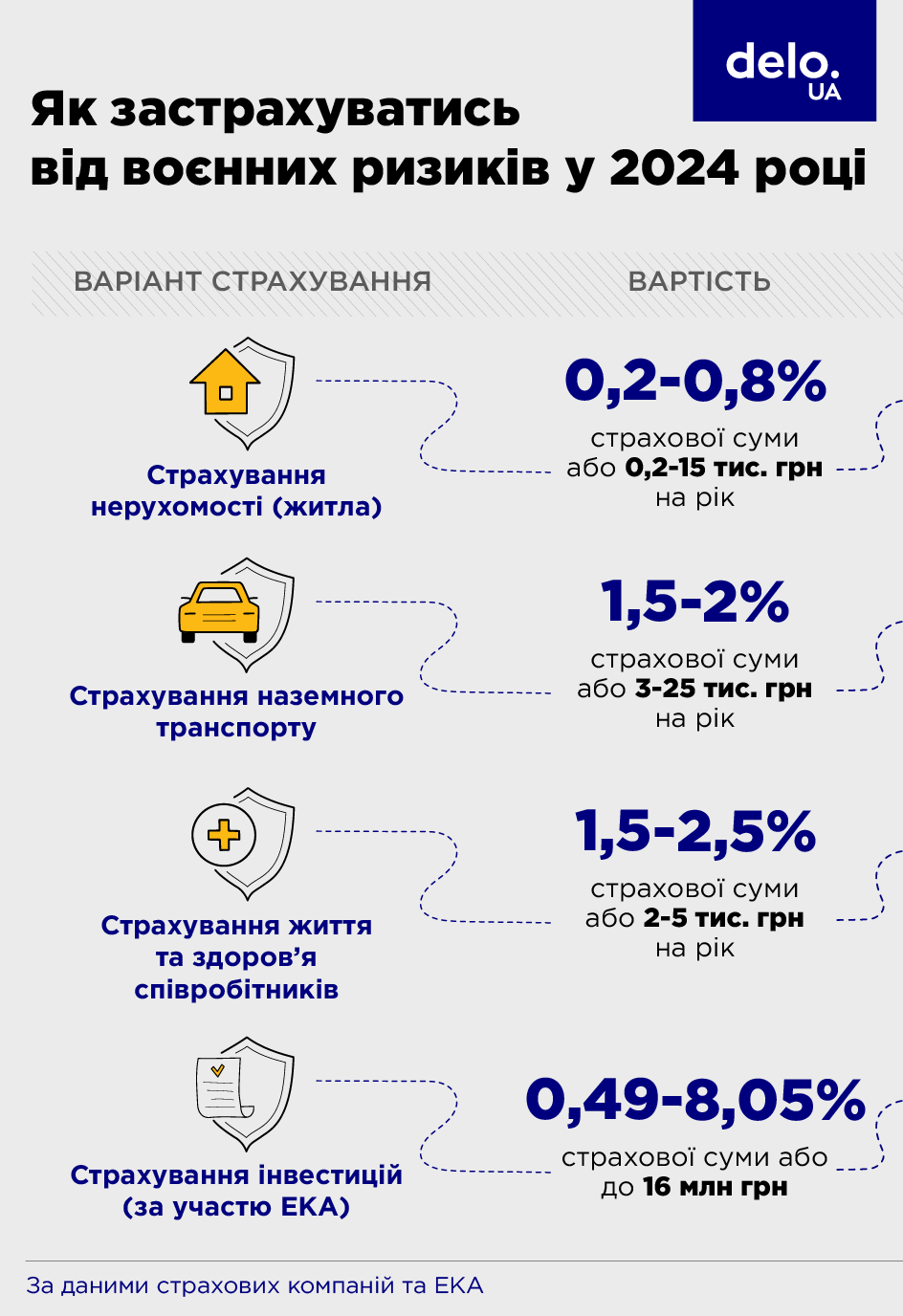

Фізичні особи можуть захистити від воєнних ризиків свої автомобілі та нерухомість. Подібні програми пропонують такі компанії як ARX, СГ "ТАС", "Інго", "Арсенал Страхування", ВУСО.

Під воєнними ризиками страховики зазвичай мають на увазі пошкодження або знищення майна страхувальника через влучення ракет, БПЛА, боєприпасів, засобів ППО та їх уламків. Також страховий поліс може покривати руйнівну дію ударних (звукових) хвиль, пошкодження авто чи квартири вогнем від пожежі, яка стала наслідком воєнних дій, наїзд чи зіткнення авто з військовою технікою.

Страхування автомобілів може бути доступним у двох варіантах: це додаткове покриття в рамках договору КАСКО або окремий поліс.

Страхову суму кожна компанія визначає на власний розсуд. Наприклад, максимальна виплата може не залежати від ринкової вартості автомобіля, її ліміт буде фіксованим у діапазоні від 50 тис. грн та до 1,4-1,5 млн грн. Деякі страховики готові у рамках захисту від воєнних ризиків забезпечити покриття авто на його ринкову вартість.

Але в будь-якому випадку є додаткові умови та обмеження.

По-перше, франшиза. Вона може досягати 20% покриття при тотальному знищенні авто та 10% при його пошкодженнях.

По-друге, виплати не буде, якщо страховий інцидент стався з авто на тимчасово окупованих територіях чи у регіонах, де ведуться бойові дії.

Страховий тариф перебуває у межах 1,5-2% страхового покриття. За фактом такий поліс може коштувати від 1-2 тис. грн до 20-30 тис. грн на рік.

Зі страхуванням нерухомості ситуація схожа. Покриття зазвичай обмежено сумою від 100 тис. грн до 2 млн грн. Воно розподіляється між конструктивними елементами (70% суми – на стіни, фундамент, комунікації) та між іншим майном (30% покриття – на меблі, побутову техніку тощо).

Квартира або будинок повинні бути розташовані не ближче ніж 100-150 км до лінії фронту. Крім цього, об'єкт нерухомості не може перебувати у заставі у банку чи іншої фінустанови.

Страховий тариф – менше 1% страхової суми, що у "живих" грошах складе від кількох сотень гривень до 13-15 тис. грн на рік.

Як можуть застрахуватися від воєнних ризиків українські компанії

Страховики забезпечують покриття виробничих та інших активів бізнесу (у тому числі обладнання та транспорту), а також життя та здоров'я персоналу.

У цій ніші свої програми пропонують компанії "Інго", ARX, Universalna, СГ "ТАС", «Уніка».

Страхування майна компаній та підприємств передбачає покриття об'єктів нерухомості на суму від 10 до 30 млн грн та транспортних засобів (авто, спецтехніки, залізничного рухомого складу) на суму від 2 до 10 млн грн.

Відшкодування збитків можна отримати, якщо застрахований об'єкт постраждає внаслідок повітряних атак чи диверсійних дій ворога на українській території, що розташована не ближче 50-100 км від лінії зіткнення. Звісно, жодна українська страхова компанія не може надати покриття на тимчасово окупованих територіях.

Для бізнес-клієнтів страховики можуть встановлювати індивідуальні вимоги або умови, які неминуче впливають на вартість полісу.

Тобто, якщо підприємство веде діяльність десь у Харківській чи Запорізькій області, страховий тариф для нього може сягати і 10% покриття, тоді як для аналогічної компанії у Львівській чи Закарпатській областях вартість становитиме 1-2%.

А коли поряд розташовані енергетичні чи військові об'єкти, то страховик взагалі не візьме майно компанії під захист.

Щодо медичного страхування співробітників, то ліміт покриття воєнних ризиків становить 100-200 тис. грн на особу, зрідка – до 300 тис. грн. При цьому є чітка вимога: застрахований має бути у тилу. Тобто навіть для військовослужбовців покриття буде доступне лише коли вони "на гражданці".

Якщо співробітник отримає пошкодження, скажімо, від уламків збитої ракети або дрона, страхова компанія сплатить екстрену допомогу та лікування (зрозуміло, в межах згаданого вище ліміту).

Тариф із медичного страхування від воєнних ризиків близько 1,5-2,5% суми покриття, що в середньому становить 1-5 тис. грн на рік.

Страхування для інвесторів та експортерів

Влітку 2024 року почав функціонувати механізм страхування воєнних ризиків за участю Експортно-кредитної агенції (ЕКА). ЕКА отримала право покривати такі ризики в рамках закону № 3497-IX, який набрав чинності ще у січні 2024 року.

Агентство є своєрідним гарантом, який компенсує збитки під час реалізації воєнних загроз.

Користуватися страхуванням від ЕКА може дві категорії клієнтів:

- Бізнес (український та зарубіжний), який інвестує у створення експортної інфраструктури та/або у виробництво товарів на експорт.

-

Банки, що надають інвестиційні кредити компаніям-резидентам України на реалізацію експортоорієнтованих проектів.

Максимальна сума покриття, яку може забезпечити ЕКА, становить 200 млн. грн. в рамках одного договору. Страховий тариф коливається від 0,49 до 8,05% суми покриття.

Щоправда, інвестори поки що у чергу не вишиковуються. За даними ЕКА , перший договір було укладено лише у середині вересня. У рамках цієї угоди застраховано від воєнних ризиків інвестиційного кредиту на 9 млн грн, який видав МТБ Банк компанії "Флексорес" зі Львівської області.

Перспективи розвитку страхування воєнних ризиків

Представники страхових компаній зізнаються, що покриття воєнних ризиків неможливо зробити масовим продуктом без надійного перестрахування.

"Поки українські страховики забезпечують покриття самостійно, вони фізично не зможуть забезпечити страхуванням усіх бажаючих. Все тому, що вартість буде непідйомною. Наприклад, за окремими виробничими об'єктами, які розташовані досить близько до зони бойових дій, тариф може сягати 20-25% покриття. Жодна компанія не погодиться сплачувати такі гроші", – прокоментував delo на умовах анонімності акціонер однієї зі страхових компаній.

Участь держави у системі страхування від воєнних ризиків могла б стати стимулом у розвиток цього ринку.

Але формат має бути іншим, якщо з рівнювати з тим, що пропонує ЕКА. Продукт агентства призначений переважно для великих компаній з експортною складовою, тоді як МСБ навіть при всьому бажанні не зможе скористатися покриттям від ЕКА. Крім того, агентство може страхувати ризики на суму, яка не перевищує його капітал. А це близько 2,3 млрд грн, що не так багато в нинішніх реаліях.

На думку генерального директора асоціації "Страховий бізнес" В'ячеслава Черняховського, держава може кооперуватися зі страховиками і компенсувати збитки у складчину.

Умовно кажучи, при настанні страхового випадку до 1 млн євро покривається зі спецфонду держбюджету, а понад цей ліміт діє комерційне страхування. Або страхова компанія в якомусь обмеженому обсязі здійснює виплату (до 1-10 млн євро), а все, що більше за цю суму – компенсує держава.

Втім, Мінекономіки та Національний банк уже заявили про розробку загальнодержавної системи страхування воєнних ризиків. Загалом відомо, що розробляється законопроект, який передбачає фінансування такої системи за рахунок акумульованих обов'язкових страхових платежів за договорами страхування та за участю іноземних донорів. Також передбачено створення агентства зі страхування воєнних ризиків, яке визначатиме політику оцінки та прийняття ризиків для страховиків, розроблятиме стандартизовані страхові продукти.

Законопроект буде готовий до грудня, після чого його розгляне профільний комітет Верховної Ради.

Законопроект про страхування воєнних ризиків буде передано до парламенту вже цього (2024) року.

Зрозуміло, поки що складно говорити про те, якою буде система страхування воєнних ризиків на виході. Але є надія, що цей механізм незабаром стане загальнодоступним.