- Категорія

- Новини

- Дата публікації

- Змінити мову

- Читать на русском

В бізнес-центрах Києва активність оренди відновилась до довоєнних показників

Найбільш проблемний ринок комерційної нерухомості почав оживати на третій рік повномасштабної війни. Середня вакантність в бізнес-центрах Києва знизилася на 2,7% з початку року до 22% порівняно з попереднім роком.

Торік на офісному ринку Києва обсяг поглинання сягнув показників 2020 року і залишається лише на 4% нижчим за показник 2021, що свідчить про те, що активність оренди майже повернулась до довоєнних ринкових умов.

Про це свідчать результати дослідження ринку офісної нерухомості Києва від CBRE Ukraine. За даними аналітиків, ринок продемонстрував помітні ознаки покращення у 2024 році, а орендна активність зберегла позитивну динаміку.

"Підвищений попит на високоякісні та безпечні приміщення стимулював орендну активність, посилюючи інтерес до офісів з облаштованими для роботи укриттями. Так, обсяг річного валового поглинання склав близько 129 000 кв.м (+42% р/р), - наголошують в CBRE.

У структурі валового поглинання переважали невеликі угоди, площею 200-500 кв. м, тоді як великі транзакції понад 4 000 –5 000 кв.м залишалися рідкісними, хоча кілька значних угод підтримало ринок. У структурі за сферами бізнесу домінували компанії ІТ та телекомунікацій з часткою 25% (-26% р/р), за ними - Публічний сектор (державні або неприбуткові організації) з часткою 15% (-8% р/р).

За типом угоди продовжують переважати переїзди з 38% (-20 п.п р/р), тоді як угоди з виходу на ринок зросли до 25% (+15 п.п р/р).

Якщо в довоєнний період переїзди головним чином були зумовлені закінченнями терміну дії договорів оренди або розширенням чи скороченням штату, то нинішні ринкові умови призвели до структурних зрушень, що дозволило компаніям, які раніше не були користувачами професійних офісних приміщень, переїхати в об'єкти А та В класу.

Ця тенденція залучила нових орендарів у райони, де раніше переважали великі корпоративні компанії, підкреслюючи цим зростаючу доступність якісних офісів.

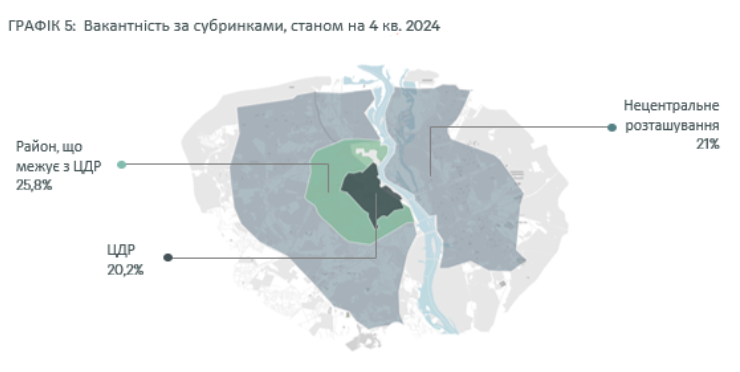

Середня вакантність на ринку офісів знизилася на 2,7% з початку року до 22% порівняно з попереднім роком. Це в свою чергу стало першим значним річним приростом заповненості, починаючи з довоєнного 2021 року (-22% в порівнянні з 2021 роком).

Основна частина вакантних приміщень була зосереджена в нових об’єктах, деякі з яких майже повністю вакантні, а також у менш якісних будівлях, що зазвичай розташовані за межами центрального ділового району.

Вакантність у класі В значно знизилася до 22,1% (-5 п.п з поч. року), в основному завдяки переїзду орендарів з непрофесійних об'єктів. У той же час, вакантність в офісних приміщеннях класу А на кінець року залишилася на рівні 22,7%.

Які офісні центри відкрились в 2024 році

У 2024 році були введені в експлуатацію бізнес-центри Tw12ve (16 000 кв.м), Heritage (13 300 кв.м) та Stoic (4 500 кв.м), що збільшило загальну пропозицію офісних площ на 34 000 кв.м.

Таким чином, загальний обсяг конкурентної пропозиції офісів у Києві склав 2,26 млн квадратних метрів - приріст 2% рік до року.

Як повідомяло Delo.ua, у 2025 році в Києві з'явиться ще 400 тис. кв. метрів офісних площ.

Темпи введення нових офісних площ значно сповільнилися з початком війни, а обсяги введення в експлуатацію у 2023–2024 роках досягли мінімального рівня з 2017 року. Серед ключових факторів, що обмежують девелоперську активність: безпекові ризики та невизначеність, зростання вартості будівництва, обмежений доступ до фінансування та дефіцит кваліфікованої робочої сили.

Орендні ставки в безнес-центрах Києва

Ефективна прайм ставка протягом 2024 року залишилася стабільною на рівні $19/кв.м/міс. Запитувані орендні ставки в об'єктах класу A та B коливалися в межах $16-22/кв.м/міс та $8-15/кв.м/міс відповідно. Розрив між декларованими та ефективними ставками в найкращих об'єктах продовжує знижуватися. На думку аналітиків, це свідчить про те, що орендодавці перейшли на більш реалістичний підхід до ціноутворення.

Ринок переважно повернувся до стандартних 3-5-річних договорів оренди з більш гнучкими умовами, включаючи опції дострокового виходу з договору. Проте в деяких випадках все ще існує практика фіксації вигідних орендних умов до закінчення воєнного стану або на взаємно узгоджений сторонами термін.

Чого очікувати на ринку офісної нерухомості: прогноз аналітиків CBRE

У 2025 році орендна активність, швидше за все збереже позитивну динаміку, сприяючи подальшому зростанню заповнюваності офісів, вважають в CBRE. Орендарі і надалі будуть орієнтуватися на якісні офісні будівлі з обладнаними укриттями для безпечної роботи в затребуваних локаціях, тоді як об'єкти, що не відповідають цим вимогам, продовжуватимуть стикатись із проблемами заповненості.

"Ми очікуємо, що тенденція до поступового зниження рівня вакантності у 2025 році збережеться під впливом стабілізації орендної активності, відсутності нових девелоперських проєктів та поступового відновлення попиту на офісні площі", - наголошує Анна Сільвестрова, старший директор департаменту офісної нерухомості та роботи з орендарями CBRE Ukraine.

Таким чином, у випадку браку значних безпекових чи економічних потрясінь, ринок готовий до поступового, але стійкого відновлення, особливо з огляду на широко очікуване завершення військових дій у 2025 році.