- Категория

- Агро

- Дата публикации

- Переключить язык

- Читати українською

Рефинансирование долгов в агросекторе: как крупные компании справляются с кредитной нагрузкой

С началом полномасштабной войны сельхозпроизводителям стало труднее обслуживать свои кредиты и выпуски облигаций. И это понятно, ведь отрасль лишается активов, сокращаются возможности экспорта и привлечения средств на рефинансирование долга. Поэтому агрохолдинги начали искать возможность реструктуризации задолженности и дополнительные источники финансирования. Эксперты и банкиры рассказали Delo.ua, насколько сложна ситуация в АПК, возможно ли адекватно оценить риски кредиторов и насколько велика опасность дефолтов.

Недавно один из крупнейших аграрных холдингов Украины МХП заключил соглашение о рефинансировании своих евробондов. Речь идет о выпуске 2017 года на сумму $500 млн с доходностью купона 7,75% и сроком погашения в мае 2024 года. Холдинг открыл кредитную линию на общую сумму до $400 млн с рядом международных финансовых институтов и учреждений, включая Европейский банк реконструкции и развития (ЕБРР), который выделит четверть требуемой суммы ($100 млн).

Эта новость знаковая для украинского АПК. С одной стороны, она говорит о готовности иностранных финучреждений кредитовать крупные украинские агрохолдинги. С другой стороны, это очередное напоминание о большой кредитной нагрузке, которую украинский АПК обслуживал до войны и по которому до сих пор имеет обязательства перед инвесторами и кредиторами.

В условиях полномасштабного российского вторжения в Украину, неопределенности с логистикой агропродукции и снижением общей маржинальности растениеводства, агрокомпании вынуждены активно искать возможности для рефинансирования своих долгов – оформление нового кредита с целью погасить предыдущие кредиты или выпуски еврооблигаций.

- Долговая нагрузка АПК

- Возможна ли адекватная оценка рисков

- Где взять свыше $100 млн

- Дефолт – не приговор

- Как поддержать аграриев

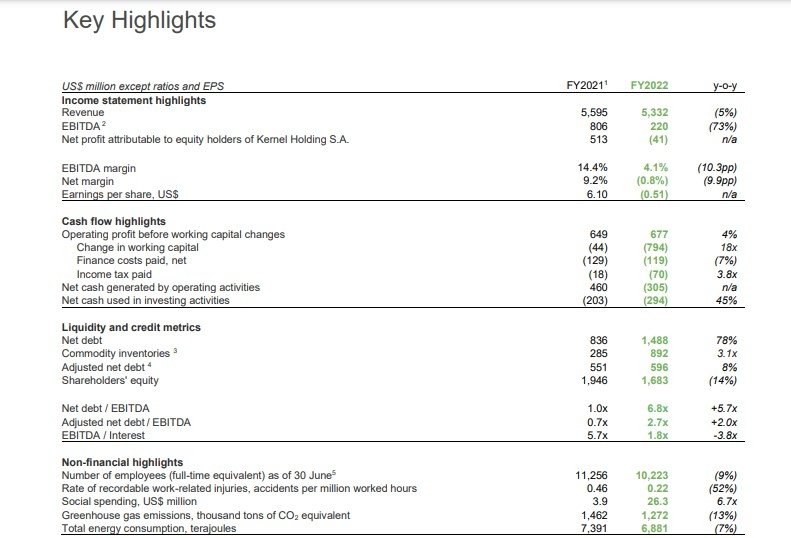

Некоторые компании договариваются с кредиторами об освобождении от погашения основной суммы долга по евробондам. Так, агрохолдинг "Кернел" в начале 2023 года согласовал отсрочку по евробондам на $600 млн до конца июня нынешнего года, хотя продолжил выплачивать проценты. Договорился о реструктуризации условий кредитного договора и "Нибулон", продлив 2 октября сроки выплаты кредита, ранее привлеченного в OTP Bank.

Другие агрокомпании выпускают облигации по закупке техники для проведения посевной или реконструкции животноводческих мощностей. Так, 3 октября группа компаний KSG Agro выпустила облигации в долларе на $1,5 млн с купоном 7% и на срок в 1,5 года, а также в гривне на 110 млн грн с купоном 25% на срок в 5 лет.

Долговая нагрузка АПК

Долговую нагрузку публичных компаний, акции которых котируются на биржах, можно оценить путем пересмотра ее периодической отчетности. Компании обязаны публиковать эти документы в открытом доступе, в противном случае биржевой регулятор остановит торговлю их ценными бумагами.

Ключевым показателем для оценки долговых обязательств является соотношение Net debt/EBITDA, показывающее способность платить по имеющимся кредитам и займам. Отношение Net debt (чистого долга) к показателю EBITDA (прибыли до вычета процентов по ссудам, уплаченных налогов и амортизационных отчислений) указывает на то, как долго компании нужно работать при текущем денежном потоке, чтобы оплатить свой долг.

Для компаний из таких стран, как наша, адекватным соотношением чистого долга к прибыли EBITDA считается значение менее 3. Большая долговая нагрузка несет риски, поэтому компании с большим коэффициентом кредитуют неохотно".

Он добавляет, что для компаний из Украины опция получить новый крупный кредит в условиях войны является скорее исключением, чем нормой, даже при невысоком соотношении Net debt/EBITDA.

В странах с развитой экономикой допустимое соотношение Net debt/EBITDA может достигать 5 или более, отмечает глава департамента стратегии лондонского финтех-стартапа Finteum Андрей Нестерук, тогда как для украинского агросектора этот показатель составляет 3. Кроме того, в сельском хозяйстве трудно привязать долговую нагрузку к другим факторам типа земельного банка, поскольку в большинстве случаев земля арендована и не может выступать залогом, особенно в условиях военных рисков.

Для сравнения, соотношение показателей Net debt/EBITDA у крупнейших украинских публичных агрокомпаний выглядит следующим образом (использованы открытые данные из отчетов холдингов):

| Название холдинга | 2015 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| "Кернел" (данные за фин. год, июль-июнь) | 0,9 | 0,9 | 6,8 | 3,0 (данные за І кв. 2023 года) |

| МХП | 2,8 | 1,9 | 3,2 | 2,3 (за 6мес. 2023 года) |

| "Астарта" | 1,3 | 0,8 | 1,0 | 0,7 (за 6мес. 2023 года) |

| ИМК | 1,5 | 0,3 | 1,1 | н/д |

Следует отметить, что скачок показателя долговой нагрузки в 2022 году для крупнейших агрохолдингов объясняется не увеличением объемов заимствований, а резким снижением доходности в агросекторе в первые месяцы войны.

С другой стороны, для агросектора соотношение Net debt/EBITDA является скорее индикативным, чем реальным критерием, объясняет коммерческий директор финкомпании ATOM Finance Сергей Милько. Это обуславливает сезонность сельского хозяйства, когда в разные периоды года показатель EBITDA компании резко меняется, возрастая к концу отчетного периода и проседая в межсезонье. Поэтому более информативным является соотношение чистого долга к выручке: если этот коэффициент очень велик, возникает вероятность вымывания оборотного капитала предприятия, что делает невозможным его развитие и стабильную деятельность.

Для меня показатель Net debt/EBITDA – индикатор, что у предприятия может быть недостаточная прибыль для покрытия текущих обязательств по процентам или основному долгу инвестиционных кредитов. Хотя, какой бы ни была EBITDA, в нынешних условиях все кредиты и платежи по ним все равно погашаются из оборотного капитала".

Сейчас физлица не могут пересматривать финансовую отчетность непубличных компаний - в марте 2022 года Национальная комиссия по ценным бумагам и фондовому рынку (НКЦБФР) отменила до конца военного положения обязательное раскрытие юрлицами своих финпоказателей.

Возможна ли адекватная оценка рисков

Периодичная отчетность компаний является лишь поверхностным индикатором состояния дел, и предприятия могут "подгонять" документ под параметры, необходимые для получения рефинансирования или реструктуризации, отмечает Сергей Милько. После предварительной оценки отчета всегда идет кросс-чекинг, перекрестная проверка информации с использованием независимых данных.

"Банк при оценке компании не может оперировать только одной моделью или коэффициентом по типу Net debt/EBITDA. Получая отчет, я вижу перекосы в деятельности предприятия, и имею право задать дополнительные вопросы. Любой отчет можно развернуть по оборотно-сальдовым сведениям за любой промежуток времени, и адекватный аналитик увидит спорные "маячки". Поэтому отчеты - это картинка состояния предприятия на определенную дату, которая служит больше индикатором выбранной финансовой модели бизнеса. Она необходима для понимания, с кем ты вообще работаешь", - уточняет эксперт.

Кроме того, в условиях войны нет ни одной адекватной модели, полностью учитывающей все риски при расчете прибыли, поскольку при оценке EBITDA не закладывались риски срыва зерновой сделки, валютных колебаний, проблем с логистикой и других факторов, с которыми столкнулся украинский агросектор за последние месяцы. Поэтому при оценке платежеспособности агрокомпании важно понимать ее валовій урожай и среднюю цену реализованной сельхозпродукции, и сравнивать эти показатели с уровнем платежей по займам в течение маркетингового цикла.

В идеале, в банковских или лизинговых системах долговая нагрузка за период не должна превышать 75-80% от прогнозной выручки предприятия. Безусловно, нужно учитывать договорные обязательства по ссудам, результаты проверок и мониторинга компании, но обязательно с учетом сезонной рентабельности агробизнеса".

Где взять свыше $100 млн

Сейчас отечественный бизнес вряд ли может получить в Украине ссуды на сумму от $100 млн, отмечает Александр Паращий. Даже у международных финансовых компаний на такие ссуды может рассчитывать очень ограниченный круг компаний – в основном это старые и проверенные клиенты таких организаций.

Роль организаций типа ЕБРР, МБРР (Международный банк реконструкции и развития) или IFC (Международная финансовая корпорация) в финансировании и рефинансировании украинского бизнеса очень существенна, считает Сергей Милько. Основных причин две:

- Выгодные ставки по сравнению с украинскими предложениями и долгий срок финансового ресурса. Иностранные компании привлекают крупных игроков рынка открытием кредитных линий на 5-10 лет для долгосрочного инвестирования и развития. Существенный минус западного финансирования в том, что такие организации в договорах часто указывают нетипичные ковенанты, согласно которым предприятие должно удовлетворять определенным критериям в определенный разрез времени – например, не иметь операционного ущерба. То есть, для минимизации рисков они включают в условия финансирования определенные "триггеры", из-за чего имеют возможность выдавать более дешевый ресурс;

- Западное финансирование и софинансирование – хороший сигнал другим кредиторам, на который ориентируются украинские банки при оценке платежеспособности определенного холдинга.

Конкретных советов по получению средств на рефинансирование в западных банках нет. Иностранные финорганизации рассматривают отдельно каждый случай, учитывая опыт компании, исторические данные выполнения ее долговых обязательств, а также прогнозные показатели прибыли в ближайшие 2-5 лет. Можно утверждать, что удаленность от линии фронта также оказывает существенное влияние, добавляет коммерческий директор ATOM Finance.

В общем, в условиях войны агробизнесу целесообразно искать возможность переводить краткосрочные долги в долгосрочные.

"Переводить краткосрочные долги в долгосрочные – это всегда актуально. Другое дело, что украинские банки очень неохотно дают долгосрочные кредиты, а ставки у зарубежных банков сегодня не очень привлекательны (ведь ставки в долларах существенно выросли из-за высокой инфляции)", - уточняет Александр. Паращей.

Дефолт – не приговор

С началом полномасштабной войны крупнейшие агрокомпании Украины столкнулись с существенными сложностями в своей операционной деятельности. К примеру, международное рейтинговое агентство Fitch Ratings в июне 2022 года снизило долгосрочные рейтинги холдинга "Кернел" в национальной и иностранной валюте до уровня СС с ССС, что указывает на вероятный дефолт. Однако, группа компаний продолжила операционную деятельность и по результатам января-марта 2023 показала прибыль в $69 млн против убытка в $103 млн за аналогичный период прошлого года.

Дефолт – это не приговор. Нафтогаз больше года был в дефолте по международным облигациям, и ничего страшного с ним не произошло. Но в любой ситуации важно общаться с кредитором и искать общие пути выхода из ситуации. Очевидно, сейчас кредиторы с пониманием относятся к трудностям, с которыми могут встречаться украинские компании.

Дефолт – это невыполнение каких-либо обязательств. Невыполнение ковенантов или любая невыплата процентов по ссуде означает дефолт, напоминает Андрей Нестерук. Но дефолты бывают разные: "жесткий" дефолт с отказом компании платить какие-либо долги, и "мягкий" дефолт – когда заемщик объясняет причины невыполнения обязательств и предлагает варианты выхода из ситуации.

Кредиторы не заинтересованы просто так остаться без денег. В большинстве случаев последуют трудные переговоры, но они не заканчиваются судом, потому что кредитору почти никогда не выгодно идти в суд. Лишь если не произвести реструктуризацию долга, компания объявит дефолт. Конечно, начинать новые проекты ей в таком случае будет невозможно.

Вместе с тем, если компании не требуется экспортное кредитование и она может существовать без привлечения новых долгов, то операционных проблем у нее не будет, а наступление дефолта принципиально не повлияет на ее деятельность.

Договоренности с кредиторами могут включать увеличение купона по облигациям с перенесением срока их погашения, например, на пять лет вперед.

"Раньше реструктуризация долгов была тяжелой, потому что нужно было с каждым кредитором договориться. Сейчас во всех выпусках еврооблигаций есть условия, что если определенное количество кредиторов соглашается на условия компании, то у остальных нет выбора, реструктуризация состоится. В украинских условиях это обычно 66%, две трети", – объясняет эксперт.

Дополнительные сложности могут возникнуть у холдингов из Украины, имеющих зарубежные активы в странах ЕС. Если такая группа компаний откажется от своих долговых обязательств и реструктуризации, кредиторы инициируют судебное разбирательство в каждой из стран ее присутствия и, как следствие, добьются ареста ее иностранных активов с последующей передачей контроля кредиторам.

Дефолт не является финальным приговором для агрокомпаний с достаточными для ведения хозяйственной деятельности активами, он всегда может рассчитывать на реструктуризацию задолженности, отмечает Сергей Милько. Главное для заемщиков – не стоит ждать первых шагов от кредиторов. Если компания испытывает трудности с возвратом средств, она сама может обратиться к кредитору и стать инициатором реструктуризации своего долга. Например, подать письменное заявление, в котором обосновать обстоятельства, которые стали причиной невозможности вернуть средства в срок, и предложить своему кредитору собственное видение реструктуризации задолженности.

Как поддержать аграриев

Основной месседж – рынок понемногу приспосабливается к текущему положению дел, подчеркивает коммерческий директор ATOM Finance.

"Агробизнес уже понимает, что рентабельности в секторе в 30-40% не будет, и что новый Toyota Land Cruiser 200 с выручки уже не купишь. Но он приспосабливается даже к условиям нынешнего колебания цен на сельхозпродукцию и внешним факторам, исключающим ее реализацию, например с остановкой зерновой сделки или многократным увеличением логистических расходов", - отметил эксперт.

Также сейчас важно устранить препятствия со стороны властей в регуляторном поле, чтобы избежать в будущем "жестких", а не технических дефолтов компаний. Для этого следует выполнить следующие действия:

- изменить регуляторные нормы НБУ по определению дефолта и вводить понятие технического дефолта;

- проработать нормы финансового состояния заемщика, внедрив понятие, что клиент может иметь долговые проблемы, но его финансовый класс не будут снижать при условии выполнения им определенных ковенантов;

- расширение инвестиционного финансирования до 5-7 лет, даже при условии увеличения ставок или первого взноса по такому займу.

Также война показала, что действующая в Украине банковская модель определения риска очень сильно отличается от реальной. Она была разработана не для кризисных условий и определяет понятие уровня дефолта, неплатежеспособности и снижения класса заемщика под достаточно "теоретическим" взглядом.

"Заемщик имеет много возможностей выхода из дефолта - реструктуризация, рефинансирование и тому подобное. Но Нацбанк дает определенные правила банкам, которые их ретранслируют к клиенту, что клиент в стадии дефолта фактически неплатежеспособен. Что это значит для банка? Это увеличение коэффициента риска, увеличение отчислений на резервы, то есть эта операция становится очень дорогой для банка. Банк со своей стороны идет к клиенту и требует увеличения залога или дополнительного погашения части долга, так как коэффициент покрытия залогом по таким кредитам автоматически снижается", – объясняет Сергей Милько.

Поэтому получается, что в Украине теоретический дефолт пока не воспринимается клиентами или отторгается ими в реальном секторе экономики, что дополнительно усложняет их деятельность