- Категория

- Энергетика

- Дата публикации

- Переключить язык

- Читати українською

Без экспорта и коммерческих потребителей. Как работают частные добытчики газа

Частные газодобывающие компании с начала широкомасштабной войны попали в двойную ловушку - cтагнирующая промышленность перестала покупать газ в старых объемах, а государство наложило мораторий на экспорт важного ресурса. Это позволило Украине впервые в истории пройти зиму без импорта газа. Но это усилило влияние "Нефтегаза" на внутренний рынок, потому что для частных компаний он стал почти безальтернативным покупателем.

В "Нафтогазе" считают, что эта схема взаимовыгодна. Они уверены, что таким образом НАК поддерживает частную добычу, что позволяет компаниям оставаться на плаву в трудные времена, а "Нафтогазу" зарабатывать торгуя газом в нерегулируемом сегменте.

Но частная добыча в Украине падает, а у "Нафтогаза" бьет - рекорды.

Частники в поисках точки опоры

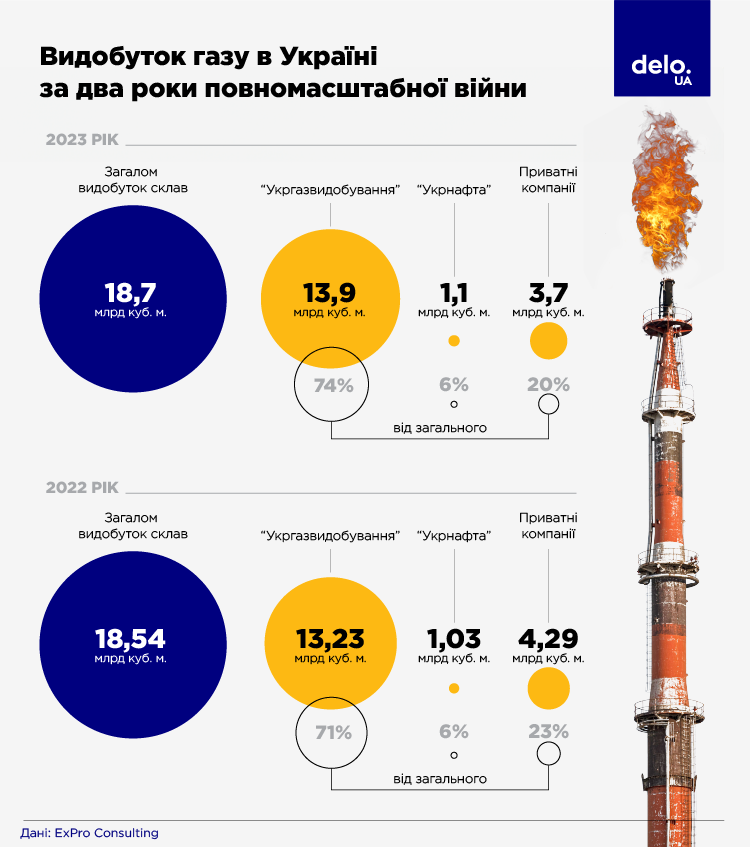

В прошлом году добыча газа в Украине почти не изменилась по сравнению с 2022 годом и составила 18,7 млрд куб. м. Более 80% было добыто государственными компаниями "Укргаздобыча" и "Укрнафта", а частная добыча составила 20%. Но частные компании сократили долю на рынке – они добыли 3,7 млрд куб. м голубого топлива, что на 14,7% меньше, чем в 2022 году.

Перед полномасштабной войной ТОП крупнейших частных компаний по добыче газа выглядел следующим образом:

- "ДТЭК Нафтогаз", владельцем которой является Ринат Ахметов, добывала до 40% из всего объема частной добычи;

- "Укрнефтебурение", которая была в собственности Игоря Коломойского, Павла Фукса и Виталия Хомутынника, добывала 15%;

- "Эско-Север", принадлежавшая экс-министру экологии и природных ресурсов Николаю Золочевскому (в 2021 году Золочевский переписал компанию на своих дочерей), добывала 15%;

- Smart Energy, находившаяся в собственности Вадима Новинского, добывала 7%;

- "Захиднадра Сервис", которой владел непубличный львовский бизнесмен Зиновий Козицкий, добывала 4%;

- "Гео-Альянс" Виктора Пинчука добывал 3%.

В прошлом году этот ТОП претерпел некоторые изменения. В частности, "Укрнефтебурение" была арестована судом в апреле 2023 года, а летом компанию передали в управление "Укрнефти". Что касается Smart Energy, то ее конечный владелец попал под санкции еще в декабре 2022 года, но уже в январе компания "Смарт-Холдинг" заявила, что Новинский передал активы в управление кипрским трастам и не является их конечным бенефициаром. Однако это не помешало суду наложить арест на активы "Смарт-холдинга", в том числе и газодобывающие компании, входившие в орбиту Smart Energy. Сейчас из их активов работает только одна компания, которая добывает газ на Полтавщине и продает свои объемы трейдерам.

Кроме этого, в прошлом году этим компаниям остановили действие спецразрешений на добычу газа и конденсата на их ключевых месторождениях в Харьковской и Полтавской областях.

Основным рынком сбыта для частных компаний к началу полномасштабной войны являлся коммерческий сегмент, то есть промышленность, бизнес. При этом собственная добыча покрывала лишь 60-70%, а остальные объемы импортировались. Из-за российской агрессии, постоянных обстрелов, разрушения промышленных предприятий спрос существенно упал и частные добытчики практически потеряли свой рынок.

По словам исполнительного директора Ассоциации газодобывающих компаний Украины Артема Петренко, уже в первые недели войны частные добытчики подняли вопрос о проблемах с реализацией газа частной добычи, вместе с правительством и "Нафтогазом" начали искать компромиссное решение. В условиях закрытого экспорта единственным вариантом должен стать выкуп ресурса НАКом.

"В 2022 году "Нафтогаз" приобрел лишь 253 млн куб. м газа. Начиная с конца апреля 2023-го, НАК вышел на Украинскую энергетическую биржу и начал там покупать ресурс у частных добытчиков и трейдеров. За чуть меньше года НАК выкупил 1.1 млрд куб.м. Это позволяет независимым компаниям продолжать работу, инвестировать в бурение и планировать будущие проекты. Кроме того, благодаря выкупу Украина впервые проходит отопительный сезон без импорта, только на газе собственной добычи. Что касается моратория на экспорт, то решением правительства запрет продлен на 2024 год".

Он отмечает, что, несмотря на затруднительную ситуацию в прошлом году, в Украине было заложено 150 новых скважин, что вдвое больше чем в 2022-м и вообще является рекордом за последние шесть лет. Из них на "Укргаздобычу" пришлось 86 скважин, остальные – на частные компании и "Укрнафту". Это свидетельствует, что сектор приходит в себя и адаптируется к новым реалиям.

Сегодня компании сосредотачиваются на реализации новых проектов и инвестируют в разведывательные работы, поскольку большинство месторождений в Украине истощены. При этом следует понимать, что процесс от разведки до получения первых кубометров газа не скорый, а занимает определенный промежуток времени. Сейчас ситуация усугубляется тем, что большинство газовых месторождений находятся в Харьковской и Полтавской областях, которые близки к линии фронта. За более чем два года полномасштабной войны производственные промыслы на востоке были неоднократно атакованы российскими военными.

"Нафтогаз" пользуется моментом

Чрезвычайное состояние на газовом рынке дало "Нафтогазу" возможность усилить свое монопольное положение сразу в нескольких сегментах. Так, по оценке генерального менеджера по развитию энергетических рынков DiXi Group Андрея Урсты компания контролирует более 70% добычи газа, его распределение (в управлении находятся 20 облгазов и горгазов). Кроме этого "Нафтогаз" занимает 97% розничного рынка продажи газа бытовым потребителям, а также 76% на нерегулируемом и регулируемом сегментах оптового рынка как покупатель.

"Концентрация "Нафтогаза" как покупателя на нерегулируемом оптовом рынке в определенной степени дает ему рыночные власти. Если "Нафтогаз" не хочет покупать газ на оптовом рынке, то альтернативным ему крупным покупателем может быть разве что Оператор ГТС. При таких обстоятельствах, у "Нафтогаза" больше возможностей формировать условия покупки "голубого топлива", в том числе его цену".

Он отмечает, что рыночная ситуация и ограничения вполне могли стать одной из причин сокращения добычи газа частными компаниями в прошлом году. Падение промышленных потребителей вместе с запретом на экспорт привели к тому, что единственными источниками значительного спроса были две компании - "Нафтогаз" и ОГТСУ.

При таких незначительных опциях для продажи, возможно, частным компаниям действительно не удалось сбыть весь имеющийся у них ресурс по желаемой цене и выручить достаточные средства для реинвестирования в бурение и компенсацию природного падения добычи.

По словам генерального директора совместного украинско-британского предприятия "Полтавская газонефтяная компания" (ПГНК) Виталия Дорогана , новые реалии заставили компанию отойти от привычной логики добыча природных ресурсов. ПГНК начала предоставлять услуги подготовки газа для других производителей, сервисные услуги на скважинах других компаний, а также сдавать в аренду собственный транспорт и спецтехнику. Это позволило компании выстоять и сохранить ключевой персонал.

"После введения в действие запрета экспорта в начале полномасштабного вторжения рынок природного газа превратился в закрытую систему. Но, как следствие, на рынке оперирует государственный трейдер - "Нафтогаз Украины" с неограниченными финансовыми и техническими возможностями. По сути, НАК ликвидировал понятие рынка природного газа в Украине, превратив его в рынок "одного продавца" и "одного покупателя" в одном лице".

Он отмечает, что, начиная с лета 2023 года, в условиях профицита внутренней добычи газа цена природного газа формировалась не по принципу спроса и предложения, а формировалась "Нафтогазом" с постепенным снижением. В то же время рынок не понимал, продает ли НАК газ дальше, или предоставляет населению Украины согласно заявлениям. При этом для национальных добывающих компаний цены закупки от того же НАКа предлагались на 5-7% ниже рынка.

Дальнейшая судьба моратория

На фоне стабилизации ситуации в газовом секторе все чаще раздаются заявления европейских партнеров Украины и экспертов о том, что торговлю газом в Украине следует вернуть в рыночное русло, поскольку в долгосрочной перспективе ручное управление приведет к стагнации отрасли.

Кроме этого, "Нафтогаз", хоть и наращивает влияние на отрасль, накопил большие долги из-за субсидирования низких цен для населения. К тому же НАК не имеет прямого законодательного обязательства выкупать газ у частных добытчиков. Переходными положениями закона "О рынке природного газа" он должен это делать до 15 апреля 2023 года, но обязательство было сформулировано расплывчато без уточнения объемов и сроков закупки. Это дает "Нафтогазу" возможность проявлять гибкость в торговой стратегии.

"По состоянию на данный момент, выглядит так, что у "Нафтогаза" пока есть финансовый ресурс для выкупа газа частных добытчиков: за январь ХПК "Нафтогаз Трейдинг" закупила на "Украинской энергетической бирже" 28,8 млн куб.м газа и продолжала это делать в феврале. Вместе с тем, как свидетельствуют предыдущие периоды закупок, "Нафтогаз Трейдинг" может на длительное время приостанавливать активность: с 11 июля по 17 ноября 2023 года компании группы "Нафтогаз" не купили на бирже ни одного кубометра газа".

Эксперт отмечает, что отмена моратория сейчас очень непростой вопрос. С одной стороны, это однозначно будет положительным для частных добытчиков, которые смогут продавать свой ресурс на внешних рынках. А дополнительные средства можно реинвестировать в наращивание собственной добычи.

Однако есть и вторая сторона вопроса, которая касается краткосрочной безопасности поставки газа. Сможет ли "Нефтегаз" продолжать выкупать газ у частных добытчиков в достаточных объемах при наличии у них альтернативы в виде экспорта? Хватит ли газа национальной добычи для покрытия спроса за активный экспорт и не придется ли его докупать на внешних рынках? Какова будет цена такого импорта и будет ли достаточно финансовых ресурсов у "Нафтогаза" для этого?

Скорее всего, власть не пойдет на отмену моратория до конца полномасштабной войны, поскольку не захочет неопределенности в такой критической сфере, как газ для населения. Другой вопрос, что после войны газовый сектор все же придется возвращать к рыночным условиям, и чем дольше "Нафтогаз" будет оставаться монополистом и будет усиливать свое положение на рынке, тем сложнее будет это сделать.