- Категория

- Финансы

- Дата публикации

- Переключить язык

- Читати українською

Гривна копит силы к весне. Как геополитическая активность США влияет на валютный рынок?

Валютный курс по-прежнему не выходит за границу 42 грн/долл. Скорее всего, с приходом марта ситуация на рынке существенно не изменится.

2 липня на HR Wisdom Summit дізнайтеся про ефективне та стратегічне партнерство між керівником і тим, хто створює бізнес-цінності завдяки управлінню талантами

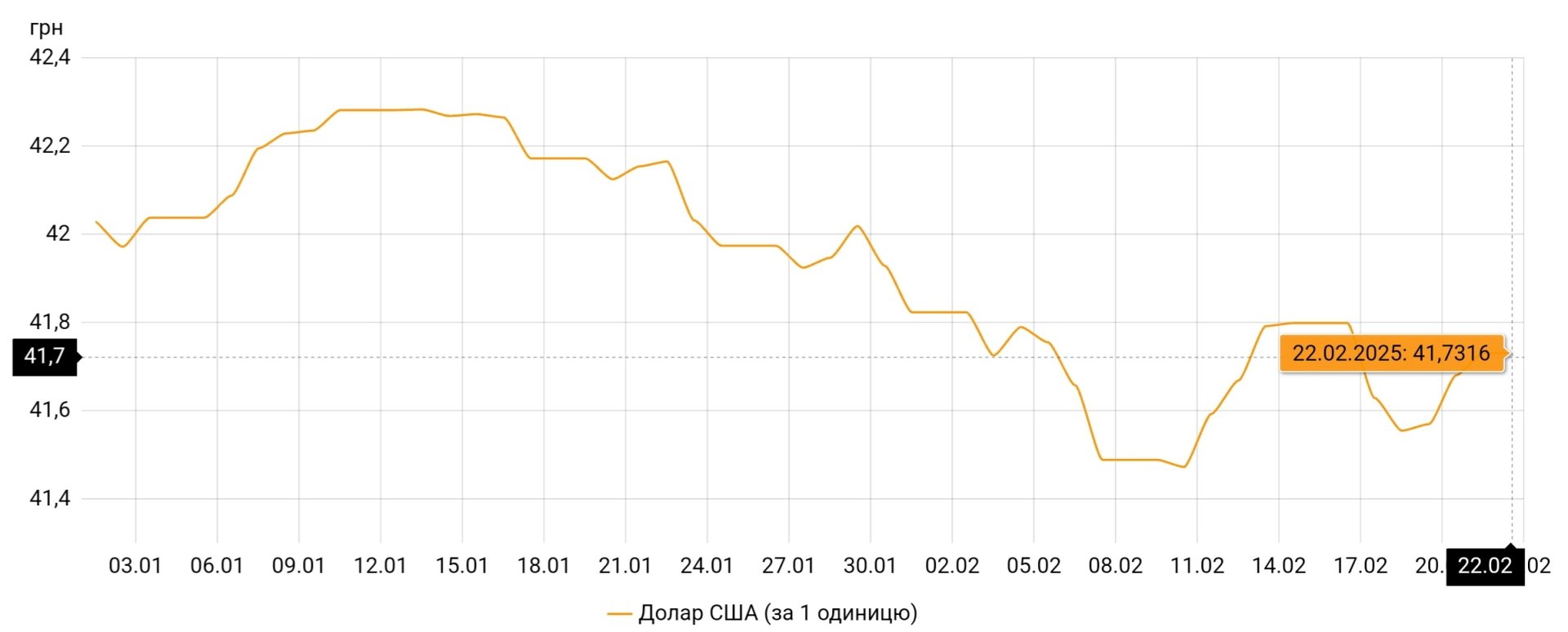

На неделе 17-21 февраля курс на наличном рынке сохранялся в диапазоне 41,4-41,9 грн/долл. Официальный курс в течение этого же периода держался в узком коридоре 41,6-41,7 грн/долл.

До конца февраля и в начале марта валютный рынок останется в текущем фарватере. Дальнейшая динамика курса будет зависеть от экспортеров, которые генерируют валютную выручку, а также от очередного решения НБУ в отношении учетной ставки и внешнеполитических факторов.

Официальный курс гривны к доллару

Бизнес запасается валютой

В течение предпоследней недели февраля спрос на валютном рынке оставался достаточно слабым, особенно со стороны населения. Среднесуточная чистая покупка валюты физлицами по-прежнему находится на умеренном уровне в пределах 40-50 млн долл. По оценкам Ukraine Economic Outlook, за половину февраля население приобрело около 400 млн долл., что почти на 40% меньше, чем в январе.

На межбанковском рынке наметилась тенденция к увеличению дефицита предложения с одновременным оживлением покупателей.

Как объясняет директор департамента аналитических исследований Райффайзен Банка Александр Печерицын, это может быть связано со снижением экспортных потоков из-за ухудшения погодных условий и истощения объемов потенциального экспорта агропродукции.

Не стоит исключать влияние на рынок геополитических новостей, связанных с переговорным процессом вокруг Украины. Активизация контактов между США и РФ привела к повышению интереса к валюте со стороны бизнеса как к защитному инструменту от потенциальных рисков.

В частности, во второй половине февраля среднедневной спрос (объем покупки) на безналичную валюту находился на уровне около 350 млн долл., а предложение (объем покупки) составляло порядка 200 млн долл. Таким образом, по сравнению с началом февраля дневной спрос на валюту вырос более чем на 100 млн долл.

Уже традиционно дефицит валюты покрывал Национальный банк. Объем интервенций НБУ с 17 по 21 февраля составил почти 1,2 млрд долл., что вдвое больше, чем неделей ранее.

Всего с начала 2025 года Нацбанк продал на межбанке 5,7 млрд долл.

Риск девальвации остается

По мнению экспертов, в ближайшие недели следует ожидать сохранение курса в нынешних рамках. Иными словами, и наличный, и безналичный рынок останутся в пределах 41,2-42 грн/долл.

Дополнительными факторами давления на курс может стать потребность в закупке газа в связи с исчерпанием запасов в подземных газовых хранилищах и нагнетание внешнеполитической повестки, если вероятность приближения мирных переговоров снизится.

"В то же время, увеличение возможностей достижения соглашения по завершению активных боевых действий может принести дополнительный положительный импульс рынку и поддержать гривну", – считает Александр Печерицын.

Также можно ожидать рост продаж валюты со стороны аграриев ближе к концу февраля-началу марта из-за приближающегося сезона посевной, что увеличит объем предложения на рынке.

Помимо этого, 4-5 марта пройдет заседание комитета НБУ по монетарной политике, а 6 марта – заседание правления Нацбанка, которое может в очередной раз повысить учетную ставку (ее нынешний уровень – 14,5%). Такое решение тоже сыграет на пользу гривне и стабилизирует курс.

Тем не менее, на апрель-май эксперты сохраняют прежний прогноз – о возможном ускорении девальвации до 43 грн/долл. Причем вероятность такого сценария только возрастет, если в Украине начнется предвыборная гонка, а с внешним финансированием будут перебои.

Как правило в период выборов "трясет" и долговой, и валютный рынок страны. И хотя критических рисков для правительственных ОВГЗ я не вижу, по внешним займам неопределенности значительно больше. Программа долгового финансирования под гарантии замороженных активов под угрозой. Кроме того, некоторые непубличные заимствования могут содержать условия, которые позволяют кредитору при определенных обстоятельствах предъявлять к погашению весь объем долга и вне графика.