- Категорія

- Економіка

- Дата публікації

- Змінити мову

- Читать на русском

НБУ покращив прогноз по інфляції, але чи варто в тому шукати позитив

Національний банк знайшов аргументи для перегляду власних прогнозів щодо інфляції. При чому свій прогноз регулятор покращив у порівнянні з попередніми оцінками. Delo.ua аналізує, чому фінансовий регулятор пішов на такий крок і чи дійсно українцям варто очікувати уповільнення темпів зростання цін у 2023 році.

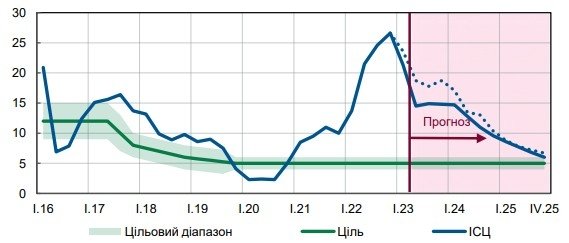

На думку аналітиків Національного банку, наступного року інфляція в Україні складе в річному вимірі орієнтовно 14,8%. Це поліпшений прогноз, бо перед цим в НБУ очікували 18,7%. В Нацбанку переглянули прогноз з огляду на здешевлення енергоносіїв на світових ринках, стриманий внутрішній попит, а також вплив монетарної політики регулятора.

"Послабленню цінового тиску в наступні роки насамперед сприятиме зменшення безпекових ризиків, яке є основним припущенням прогнозу НБУ. За таких умов прогнозується поліпшення інфляційних очікувань, а також нарощування пропозиції товарів завдяки відновленню оптимальних логістичних шляхів та виробничих потужностей", – кажуть в НБУ.

Враховуючи це, в Нацбанку навіть переконані, що інфляція, ріст споживчих цін у 2024 році знизиться до 9,6%, а в 2025 році – до 6%. До позитивних факторів додається й зниження світової інфляції зі стриманим внутрішнім попитом.

На перший погляд, покращення прогнозів НБУ налаштовує на оптимізм. Мовляв, гальмування росту цін для громадян – завжди добре. Але інфляція – це лише один із показників стану економіки, де покращення очікувань по зростанню вартості товарів і послуг не важить майже нічого. І, серед іншого, біда в тому, що бідні стануть ще біднішими.

Головна причина стримування цін – в НБУ

Відразу відмітимо, що основна причина гальмування інфляції в Україні криється в діяльності НБУ, який з початком широкомасштабного вторгнення РФ почав приймати низку важливих рішень, серед яких – встановлення облікової ставки на рівні 25%. Якщо вона висока, гроші стають дорогими. Але є й інший бік – дорожчають кредити для бізнесу.

У коментарі delo.ua про це ж говорить виконавчий директор Економічного дискусійного клубу Олег Пендзін.

"Сьогодні дешевше 30% річних ви кредит у банку не візьмете. А яким чином бізнесу можна в умовах війни заробити понад 30%, аби вижити? Падіння активності бізнесу – падіння зайнятості, ВВП і доходів населення. Інфляція сама по собі може бути низькою, але всі інші показники – жахливими", – говорить експерт.

Наведемо дуже простий приклад: у Туреччині інфляція за минулий рік склала 80%, а ВВП виріс на 10% в доларовому еквіваленті. І якщо в Україні інфляція складе навіть 5%, а ВВП виросте на 1,5-2% у найкращому випадку, то нічого хорошого в такому гальмуванні росту споживчих цін не буде, якщо доходи населення не виростуть.

До слова, з жовтня минулого року мінімальна зарплата не змінювалась (6,7 тис. грн). І навіть при 10% інфляції ми отримуємо падіння в кілька відсотків реальних доходів громадян.

"Усі причини скорочення інфляції, на які посилається НБУ, це красиві словеса. Єдиним визначальним стримуючим фактором для неї сьогодні виступає фантастично висока облікова ставка і збільшення норм по резервуванню. Якщо раніше для коштів до запитання банки не мали тримати резерви, то зараз – 2%", – додає Пендзін.

Кажучи простіше, збільшуючи норми по резервуванню для банків, Нацбанк зв’язує надлишкову ліквідність, "заморожує" грошову масу, аби пригальмувати зростання цін.

Єдиний природний фактор – сезонний

Серед іншого НБУ сковує ріст інфляції, встановивши фіксований курс долара, гальмуючи зростання цін на імпортовані товари. В умовах війни – це оптимальне рішення, бо в економіці з'явився величезний дефіцит торгівельного балансу. Половина імпорту покривається коштом валютних резервів Нацбанку, який, до слова, при інтервенціях "вбирає" суттєві обсяги гривні.

По-друге, наразі Україна стабільно отримує міжнародні кредити і гранти, що виключає необхідність "друкувати" гроші для фінансування дефіцити бюджету, як це до недавнього часу регулятор робив через облігації внутрішньої державної позики.

Але якщо лишити монетарні фактори НБУ поза увагою, то для гальмування інфляції справді незабаром з'явиться суто ринковий чинник – сезонний, про що в розмові з нами згадує й голова експертно-аналітичної ради Українського аналітичного центру Борис Кушнірук.

"Влітку найбільше ціни впадуть на продукти рослинного походження. Весна була доволі вдалою. Ми матимемо гарний врожай фруктів, які влітку подешевшають, як і молоко з яйцями. Але восени буде подорожчання. З липня повертається ставка ПДВ у 20% на пальне, що призведе до зростання витрат виробників, які підніматимуть ціни", – додає він.

Однак, як стверджує Борис Кушнірук, як би Нацбанк не гальмував інфляцію, верстви населення відчують її зростання по-різному. І це природно, оскільки структура споживання з огляду на рівень доходів серед громадян строго різниться.

При обрахунку інфляції і побудові прогнозів по ній, як нагадує експерт, береться 42-43% витрат на продукти харчування і 10% – на алкогольні й тютюнові вироби. Однак, у структурі споживання бідних верств населення продукти можуть сягати й 70%.

"Дуже часто я зіштовхуюся з емоційними сплесками незаможних людей, які чують про скорочення інфляції й нарікають, що в продуктових магазинах, навпаки, все дорожчає мало не вдвічі. Вони реагують саме на продукти. Тому до показників я ставлюсь скептично", – підкреслив Борис Кушнірук.

Насамкінець зважимо на ще один чинник, який може ввести громадян в оману при очікуванні гальмування росту цін – базу порівняння.

Для прикладу: у квітні цього року споживча інфляція в річному вимірі сповільнювалася – до 17,9% з 21,3% у березні. Але, як чесно кажуть в НБУ, пояснюється це й ефектом бази порівняння минулого року, коли з початку повномасштабного вторгнення інфляція почала стрімко прискорюватися.

Іншими словами, в будь-якому разі при поліпшенні прогнозів по інфляції належить розуміти, що це – лише один із показників, який належить оцінювати комплексно. Жодної чисто ринкової причини для скорочення інфляції, про які пишуть в підручниках з економіки, наразі в Україні не існує. Хіба – тимчасовий сезонний фактор, про який йшлося вище.