- Категорія

- Економіка

- Дата публікації

- Змінити мову

- Читать на русском

В офшорах більше не сховатися. Чим обернеться для українців запуск обміну податковою інформацією

Автоматичний обмін податковими даними дозволить фіскалам виявляти іноземні активи та доходи громадян України. Тож за допомогою зарубіжних банків буде усе складніше ховатися від оподаткування.

Влітку 2023 року в Україні розпочне функціонувати механізм автоматичного обміну податковою інформацією. Його запуск передбачено нормами законопроекту № 8131, який Верховна Рада ухвалила у другому читанні 20 березня. І хоча президент ще не поставив під законом свій підпис, у тому, що це станеться, немає сумнівів.

Впровадження системи автоматичного обміну податковими даними обговорюється в Україні вже досить давно. Років 5 так точно. Законопроект № 8131 ініціював Кабінет Міністрів, і цей документ є євроінтеграційним. Тобто його розробка та ухвалення – це частина "домашнього завдання" України на шляху вступу до Євросоюзу.

Тож українським платникам податків слід приготуватися до того, що фіскальні органи знатимуть про них тепер значно більше, ніж раніше.

Що таке обмін податковими даними

Механізм обміну фінансовою інформацією з метою оподаткування розробила Організація економічного співробітництва та розвитку (ОЕСР). Він був запроваджений у 2013 році. Його поява збіглася із запуском так званого плану BEPS, який спрямований на боротьбу з виведенням капіталів в офшори.

Стандарт обміну даними, запропонований ОЕСР, отримав назву CRS. Він був потрібний для того, щоб країни могли вільно ділитися інформацією про платників податків в автоматичному режимі.

"Згідно зі стандартом звітності CRS, фінансові установи країн-учасниць зобов'язані здійснювати перевірку фінансових рахунків та виявляти осіб, які є податковими резидентами інших юрисдикцій – партнерів з обміну інформацією", – пояснює керуючий партнер юридичної компанії Winner Ігор Ясько.

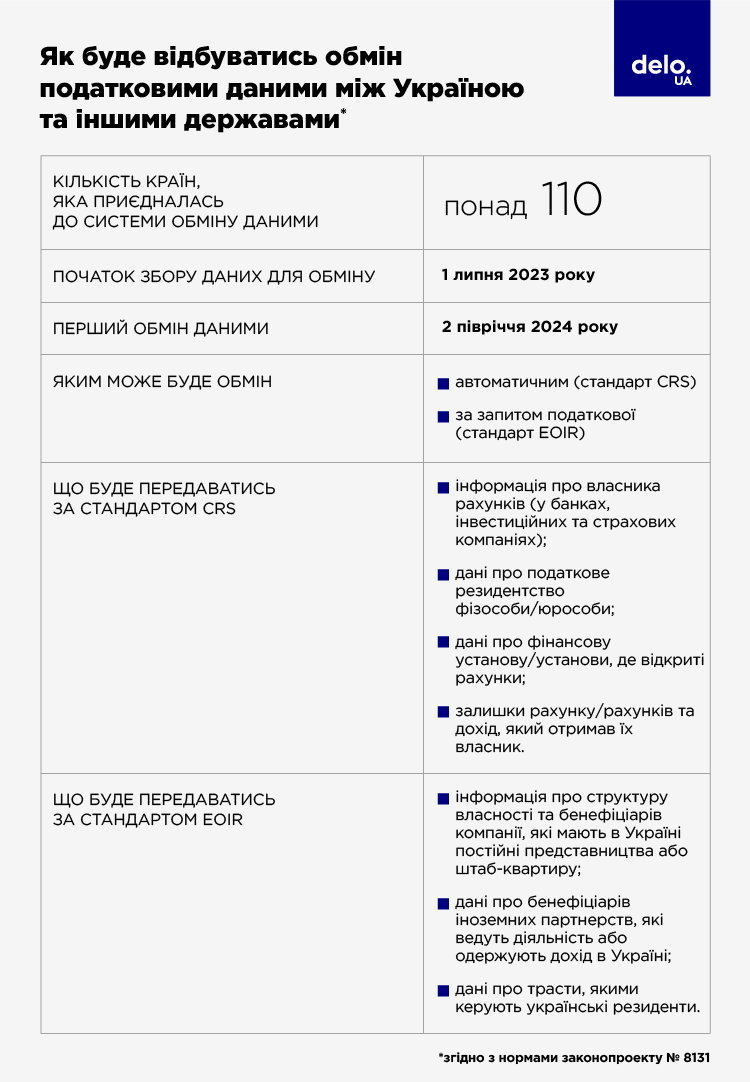

Податкові органи всіх країн, що приєдналися до системи CRS (таких держав близько 110), регулярно передають одна одній інформацію про платників податків. Наприклад, у цьому списку є Данія та Іспанія. Отже, датські податківці надсилають дані про іспанських платників податків до Іспанії. А іспанська податкова служба – про датських платників податків у Данію.

Відповідно, коли Україна запровадить CRS, наша Державна податкова служба (ДПС) надсилатиме дані про платників податків із усіх 110 країн до відповідних податкових органів і назад отримуватиме інформацію з юрисдикцій, що підключилися до CRS.

Крім стандарту CRS є ще один формат обміну. Це інформація за запитом або EOIR. Наприклад, якщо ДПС вважатиме, що їй недостатньо даних щодо конкретного платника податків, який має рахунки десь у польському банку, вона надійшле додатковий запит податковим органам у Польщі.

Яка інформація потрапляє до системи обміну

Стандарти CRS та EOIR працюють по-різному. У межах CRS формується спеціальний звіт. Цей звіт податкові органи, у свою чергу, складають на основі інформації, яку їм передають банки, страхові компанії, інвестиційні компанії, брокери (торговці цінними паперами) тощо.

Усі ці структури збирають такі дані та діляться ними з податковою:

- ПІБ клієнта (якщо це фізособа) або його найменування (якщо це юрособа), дата народження/реєстрації, адреса, податкове резидентство;

-

номер рахунку чи рахунків (якщо їх кілька);

-

вичерпна фінансова інформація про рахунки: валюта, баланс, пасивні доходи (наприклад, відсотки за депозитом);

-

інформація про фінустанову, де обслуговується клієнт та/або має рахунки.

Фінансові установи країн-учасниць CRS зобов'язані здійснювати належну комплексну перевірку (due diligence) клієнтів. І серед власників рахунків, а у певних випадках і серед їхніх бенефіціарів, виявляти осіб, які є податковими резидентами інших юрисдикцій – партнерів з обміну інформацією.

При цьому краудфандингові платформи, криптобіржі, страхові брокери, пункти обміну валют позбавлені необхідності збирати згадані вище відомості про клієнтів.

Щодо EOIR, то ДПС і сьогодні може звернутися до податкової служби іншої країни для отримання інформації про бенефіціарів компаній, які мають в Україні постійні представництва, або про трасти, які перебувають під управлінням українців-резидентів.

Втім, для надсилання запиту в рамках EOIR у податківців мають бути підстави. Це наявність обґрунтованої підозри, що резидент України ухиляється від сплати податків або розслідування конкретного злочину в рамках відкритого кримінального провадження.

Коли розпочнеться обмін податковими даними

Вже з 1 липня 2023 року учасники фінансового ринку будуть збирати дані про рахунки своїх клієнтів у рамках стандарту CRS. Перший звітний період завершиться 1 липня 2024 року, після чого ДПС отримає відомості про рахунки від фінансових агентів та здійснить перший обмін.

Уточнимо, що збір даних, які акумулюватимуть українські фінустанови, торкнеться клієнтів-нерезидентів. Тобто громадян України це начебто не стосується. Але коли розпочнеться двосторонній обмін (це відбудеться у другому півріччі 2024 року), вже доведеться напружитися українцям, які мають рахунки за кордоном. Адже ДПС у відповідь отримає дані про них від іноземних партнерів.

Крім того, банки, страхові та інвестиційні компанії в Україні почнуть збирати більше даних про всіх клієнтів взагалы. Оскільки завданням фінансових агентів буде визначити, чи потрапляє вкладник чи страхувальник під CRS. Як мінімум, для цього потрібно переконатися, що клієнт є резидентом/нерезидентом України, входить до числа бенефіціарів контрольованих іноземних компаній тощо.

Відповідно, при відкритті рахунків потрібно готуватися до розширеного анкетування та додаткових питань з боку фінустанов. Більше того, норми законопроекту № 8131 зобов'язують фінансових агентів передавати до податкової дані навіть про тих клієнтів, які звернулися за послугою (наприклад, вирішили оформити депозит), але з якоїсь причини цю послугу не отримали.

Простіше кажучи, все, що потраплятиме до рук учасників фінансового ринку, тепер може стати надбанням податкових органів. І не варто плекати особливі надії на те, що ті ж банки ігноруватимуть вимоги фіскалів. Штраф для фінансового агента за невиконання вимог щодо обміну інформацією складе 100 мінімальних зарплат (670 тис. грн). При цьому після сплати штрафу банк або страховик все одно зобов'язані передати дані до податкової.

До речі, для клієнтів, які приховали інформацію про свої рахунки або повідомили некоректні відомості, штраф буде таким самим – 670 тис. грн.

Якими можуть бути наслідки для платників податків

Аргумент на користь запуску автоматичного обміну податковими даними є простим: виявляти податкових резидентів України, які намагаються сховати за межами країни свої статки.

Доступ до інформації має забезпечити податкову прозорість та стати ефективним інструментом для контролю своєчасного та правильного декларування доходів резидентів країн-учасниць (CRS – ред.), одержаних за їх межами. А також для виявлення незадекларованих доходів, що знаходяться за кордоном, і для боротьби з ухиленням від сплати податків.

На конкретному прикладі це виглядатиме так. Скажімо, фізособа-резидент України має рахунок в іноземному банку та через нього інвестує в іноземні цінні папери на фондовому ринку, отримуючи дохід від таких інвестицій у вигляді дивідендів з акцій чи купонного доходу з облігацій. Після запуску CRS ДПС в автоматичному режимі отримуватиме інформацію про загальну суму доходів від фінансових активів.

"Якщо фізособа не відобразила такий дохід у щорічній декларації про майновий стан і доходи, то податкова матиме всі підстави провести перевірку та донарахувати податкові зобов'язання на суму незадекларованого доходу", – уточнює Ольга Черевко.

Більше того, за ухилення від сплати податків може ще й штраф "прилетіти" у розмірі від 5 до 10 тис. неоподатковуваних мінімумів доходів громадян (85-170 тис. грн). І чим більше даних про платників податків матиме податкова – тим складніше їм буде приховувати свої капітали за межами України.