- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Друкарський верстат під замком. Чому НБУ зупинив емісію гривні і як це вплине на інфляцію

Обсяг емісії у 2022 році становив 400 млрд грн. Саме на таку суму НБУ викупив ОВДП, які розмістив Мінфін. Але у 2023 році Нацбанк обіцяє не друкувати гривню, що сприятиме уповільненню темпів інфляції до 18,7%.

Національний банк у 2023 році має намір обійтись без емісії. Принаймні у січні НБУ друкарський верстат не включав ще жодного разу.

"Національний банк у 2023 році не здійснював викуп внутрішніх державних облігацій. І протягом року дефіцит бюджету не повинен фінансуватися за рахунок прямого викупу ОВДП з боку НБУ", – повідомила прес-служба НБУ у відповідь на запит delo.ua.

Нацбанк розраховує на допомогу від міжнародних партнерів. Саме завдяки їм Україна спромоглася покрити дефіцит держбюджету (нехай і частково) у 2022 році. А у 2023 році вливання з-за кордону дозволять уникнути емісії.

Міжнародна підтримка вирішить проблеми держбюджету

За даними, які надав редакції голова парламентського комітету з питань фінансів, податкової та митної політики Данило Гетманцев, протягом 2022 року Україна залучила на покриття бюджетного дефіциту близько 31,1 млрд дол. зовнішньої допомоги.

16,8 млрд дол. у вигляді запозичень було отримано переважно від ЄС, Канади, Великобританії, Японії, міжнародних фінансових організацій (МФО). Гранти становили 14,3 млрд дол. або 46% зовнішнього фінансування бюджету.

За оцінками міністра фінансів Сергія Марченка, 2023 року Україні необхідно близько 38 млрд дол., щоб перекрити бюджетний дефіцит та не проводити емісію.

У принципі, ця цифра не видається фантастичною, якщо враховувати обіцяні суми з боку ключових міжнародних донорів. ЄС затвердив програму фінансування на 18 млрд євро (з них 3 млрд євро вже отримано), США перерахують зі свого боку ще 13,4 млрд дол. МВФ, як повідомило видання Bloomberg, погоджує нову довгострокову програму кредитування на 16 млрд дол. Транш від Фонду може надійти вже навесні.

Крім цього, Україна, ЄС, країни "Великої сімки" (G7) та низка МФО організували координаційну платформу під умовною назвою "фінансовий Рамштайн", яка має спростити залучення донорських коштів для України.

Грошей багато, але як змусити їх працювати?

Втім, залишається питання, що робити з уже надрукованою гривнею та як Мінфіну стимулювати попит на військові облігації, якщо на ринку не буде Нацбанку.

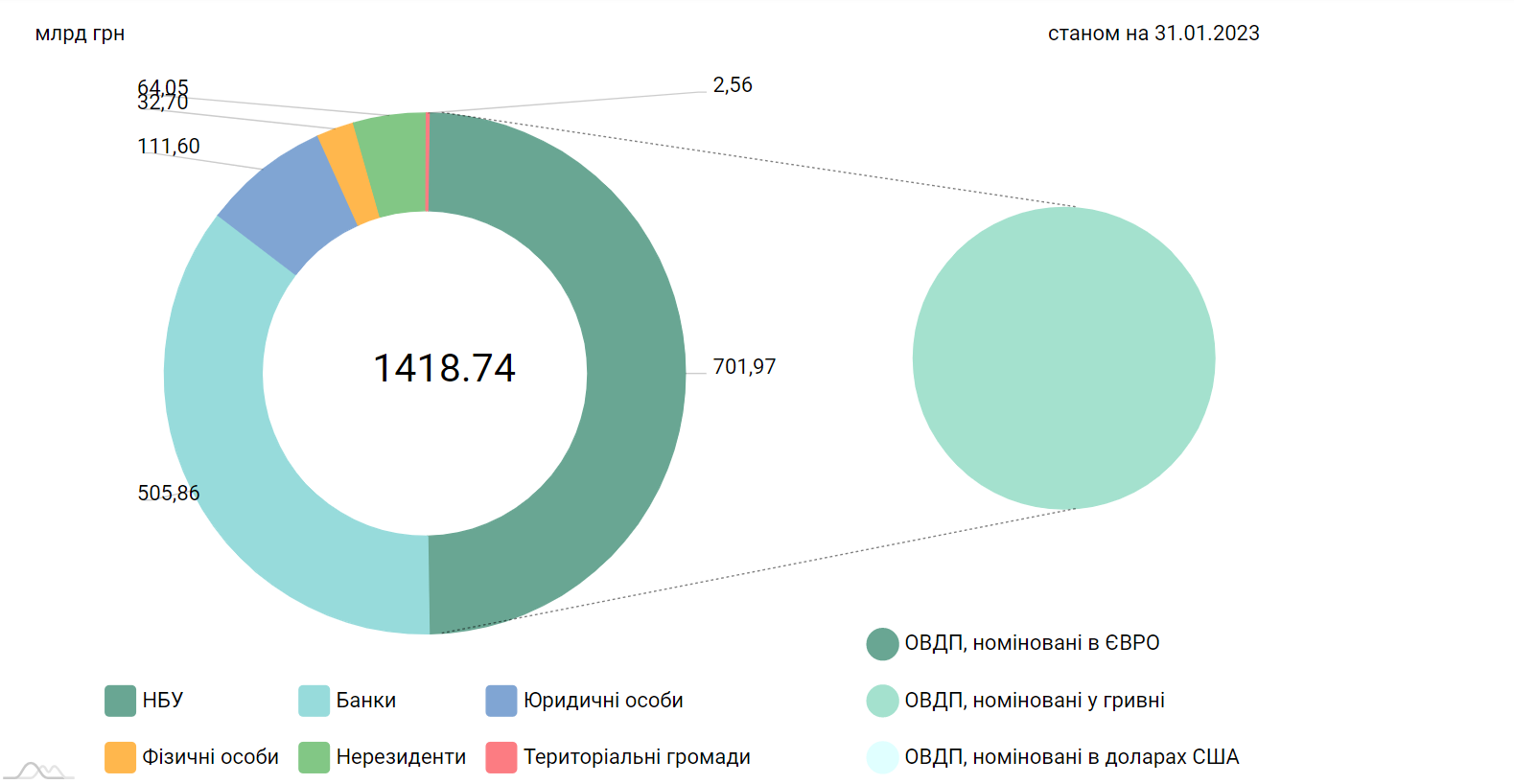

Розподіл портфеля ОВДП за результатами первинних розміщень

НБУ залишається найбільшим власником ОВДП. Його портфель на початок лютого перевищує 700 млрд грн. На другому місці після НБУ – банки. Але їхній портфель протягом минулого року тільки скорочувався. Якщо 23 лютого 2022 року обсяг ОВДП, яким володіли банки, становив 538 млрд грн, то до 31 січня 2023 року він скоротився до 506 млрд грн.

Це й не дивно, оскільки максимальна дохідність, яку пропонує на первинних аукціонах із розміщення ОВДП Мінфін, становить 19,5-19,7% (за гривневими паперами). У той же час вкладення в депозитні сертифікати з боку банків протягом 2022 року зросли з 213 млрд грн до рекордних 458 млрд грн, оскільки дохідність цього інструменту на даний момент – 23% (облікова ставка "мінус" 2 п.п.). Іншими словами, банкам, як і раніше, вигідніше тримати вільну ліквідність у депсертифікатах, ніж "заморожувати" гроші в ОВДП.

Незначно, на 7 млрд грн до 32 млрд грн, з березня 2022 року до січня 2023 року включно зріс портфель ОВДП фізосіб та на 32 млрд грн до 112 млрд грн – портфель держоблігацій юрособ. Нерезиденти продали зі своїх запасів ОВДП на 11 млрд грн і у них на руках залишилося близько 64 млрд грн.

Такі результати викликають сумніви, що ринок без НБУ зможе поглинути нові розміщення ОВДП. Але уряд разом із Нацбанком налаштовані досить оптимістично.

НБУ покладається на банки і таки сподівається залучити їхні гроші до держоблігацій. Нацбанк у січні дозволив банкам покривати до 50% загального обсягу їх обов'язкових резервів за рахунок так званих "бенчмарк-ОВДП". Мінфін розмістив уже три такі випуски облігацій: два з них 24 січня на загальну суму 11,2 млрд. грн., третій – 31 січня на 2,1 млрд. грн.

Крім того, як повідомив агентству "Інтерфакс-Україна" уповноважений Кабміну з питань управління державним боргом Юрій Буца, пом'якшення інфляційних очікувань на 2023 рік робить ОВДП дедалі привабливішим інструментом. І якщо дохідність держоблігацій перевищуватиме темпи інфляції, покупців бондів побільшає.

"У січні вже суттєво пожвавився первинний ринок ОВДП. Якщо, наприклад, у вересні 2022 року Мінфін залучив від продажу гривневих ОВДП лише 900 млн грн, то за чотири аукціони в січні 2023 року (не враховуючи аукціон 31 січня) уряду вдалося залучити 40,7 млрд грн", – повідомила у своєму коментарі прес-служба НБУ.

Але вторинний ринок ОВДП, як і раніше, млявий. Лише у січні 2023 року активність на ньому наблизилася до січня 2022 року. Проте, середньоденний обсяг угод із держоблігаціями рідко перевищує 2 млрд грн. Через це й дохідність паперів особливо не відрізняється від тієї, за якою їх розміщує Мінфін, максимум вона становить 20-21%.

Вдихнути життя у вторинний ринок міг би НБУ, вийшовши на нього зі своїм запасом облігацій. Але якщо ще восени 2022 року Нацбанк розглядав таку можливість, то зараз, як уточнила прес-служба регулятора, у НБУ " ...немає планів з продажу ОВДП зі свого портфеля на вторинному ринку".

Немає емісії – нижче інфляція. Але є одне "але"...

Насправді основну вигоду від припинення емісії отримають пересічні споживачі. Адже друкарський верстат є одним із чинників розкручування інфляції. Зрозуміло, що цей фактор не єдиний. Є й інші вагомі причини зростання цін – руйнування та зупинка підприємств, зростання витрат виробників, енергодефіцит, проблеми з логістикою. Але все ж таки емісія явно не сприяє ціновій стабільності.

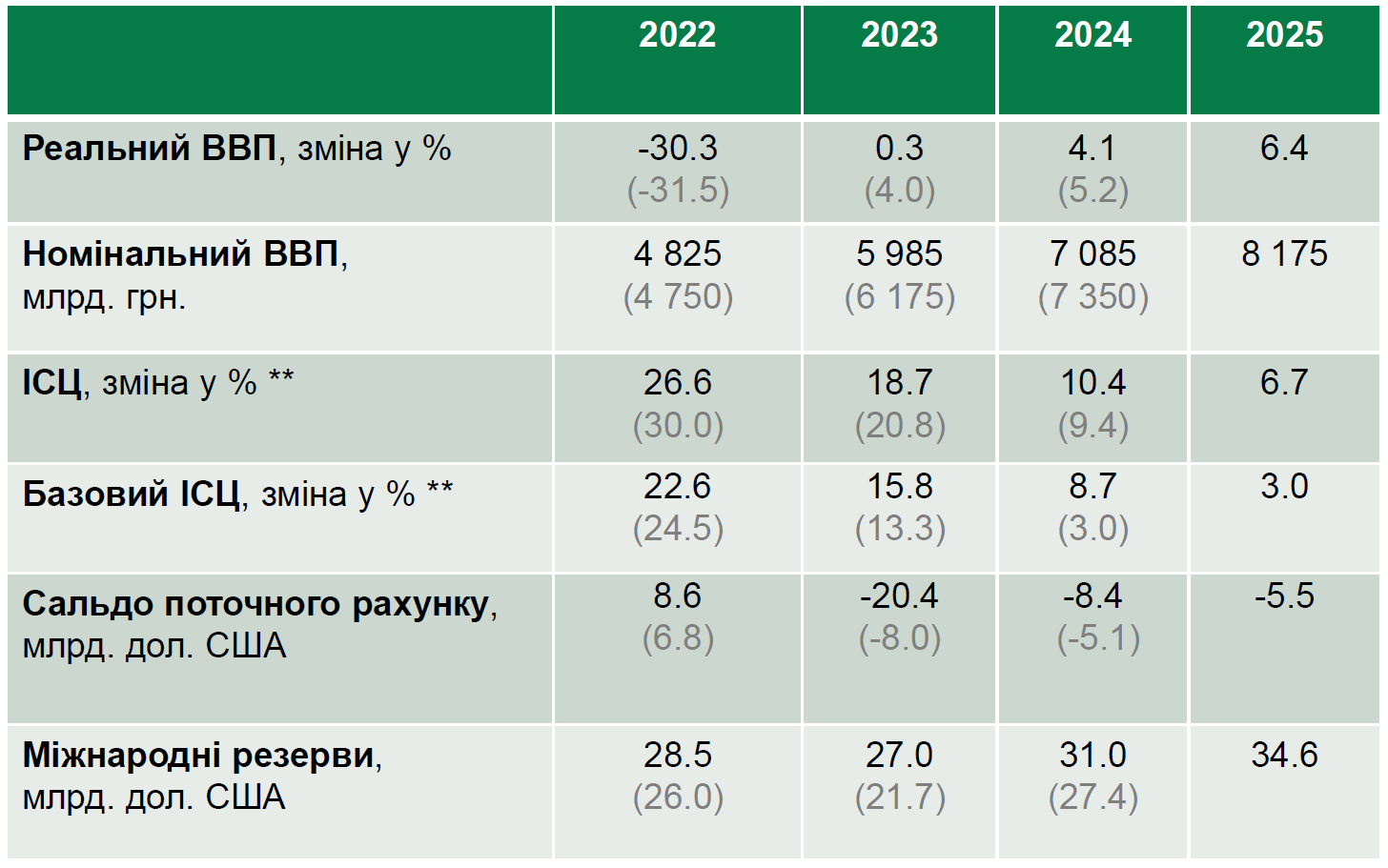

Прогноз основних макропоказників на 2023-2025 роки

НБУ очікує, що у 2023 році інфляційні ризики підуть на спад і річна інфляція сповільниться до 18,7% після 26,6% у 2022 році.

Цьому (уповільненню інфляції – ред.) сприятимуть збереження жорстких монетарних умов, зниження світової інфляції та слабший споживчий попит в умовах відключень електроенергії. Отримання анонсованих обсягів міжнародної допомоги та спільні дії Нацбанку й уряду з активізації ринку внутрішніх боргових залучень дадуть змогу уникнути емісійного фінансування дефіциту бюджету та балансувати валютний ринок.

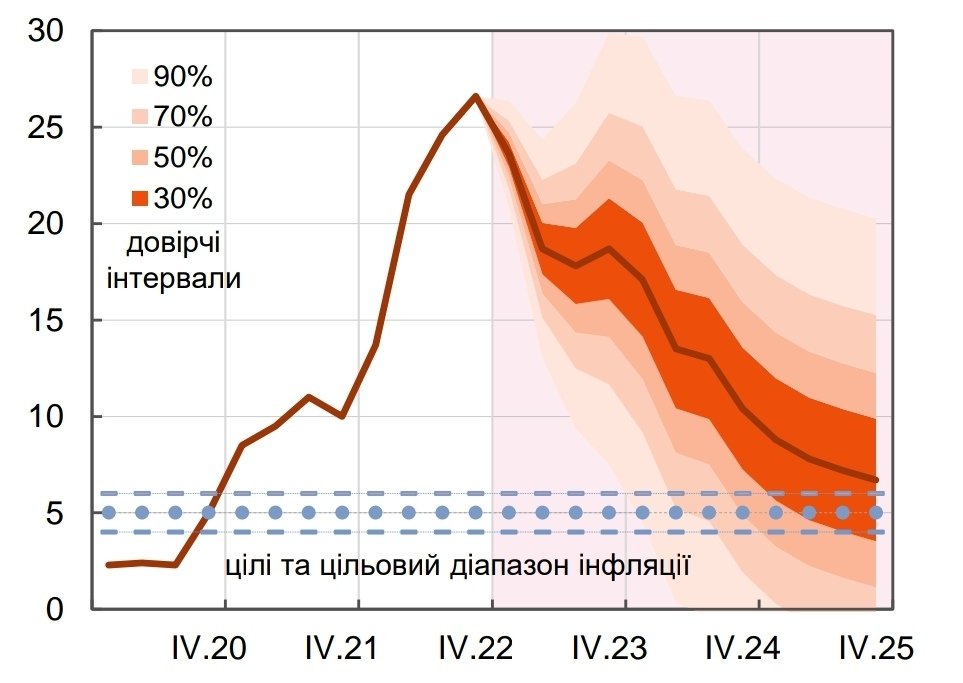

Чи ймовірно, що НБУ знову запустить друкарський верстат? Аргументом на користь такого кроку може стати нестача міжнародної допомоги, на яку покладено такі великі надії. До того ж, через затягування бойових дій, потреба в грошах може зрости. Наприклад, глава МВФ Крісталіна Георгієва заявляла, що Україні 2023 року може знадобитися до 4-5 млрд дол. на місяць на покриття бюджетних потреб. Усього це 48-60 млрд дол., що відчутно більше за ту суму, на яку розраховує Мінфін.

У цьому випадку інфляційна картина може погіршитися: НБУ не виключає зростання цін у 2023 році вище за рівень 20%. Це може статися у разі ескалації бойових дій та посилення обстрілів інфраструктури, що суттєво обмежить економічну активність та посилить інфляційний тиск.

Прогноз рівня інфляції на 2023-2025 роки, %

Я думаю, що навіть на поточній базі порівняння зростання цін може перевищити 30% у 2023 році лише в міру реалізації "відкладених непопулярних рішень" (щодо курсу та збільшення тарифів). А якщо бойові дії затягнуться, навіть 35% буде оптимістичним показником за умови, що Держстат у черговий раз не змінить методику розрахунку.