- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Курс хитнувся, але загрози обвалу гривні немає: що буде з валютним ринком у серпні

Заморожування зернової угоди та рух Нацбанку у бік зниження облікової ставки призвели до послаблення гривні приблизно на 50 коп. Проте у серпні курс залишиться у коридорі 37-38 грн/дол.

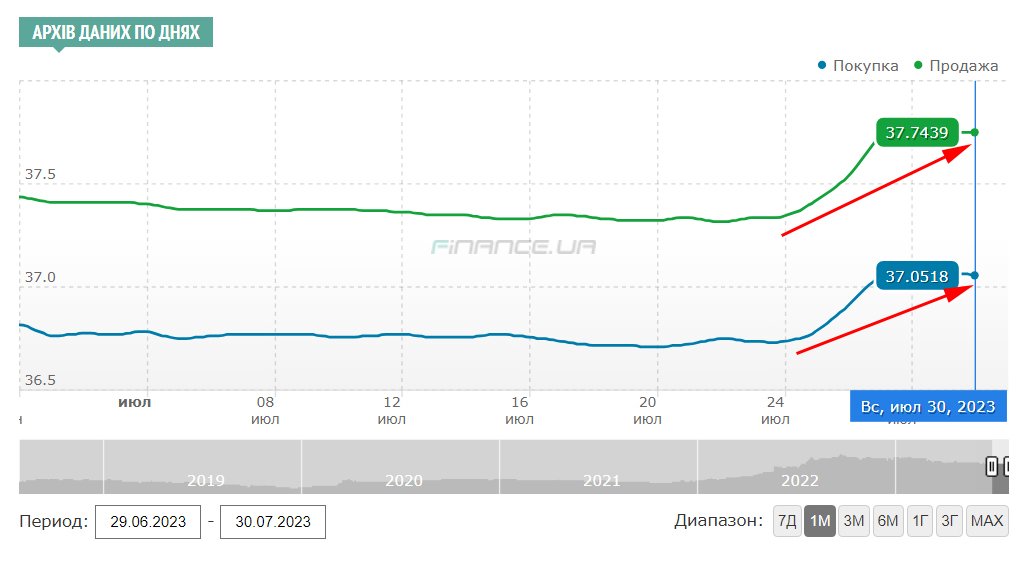

Валютний ринок входить в останній місяць літа з ослабленням готівкового курсу. У період з 24 по 28 липня гривня девальвувала більш ніж на 1% і на початок серпня курс майже уперся у позначку 38 грн/дол.

Втім, експерти запевняють, що такі коливання явище цілком зрозуміле. Таким чином ринок відреагував на зниження облікової ставки Нацбанку, а також на припинення дії "зернової угоди". Тим не менш, вагомих підстав для різкої девальвації наразі немає, і курс вище за 38 грн/дол. не втече.

Відлуння зриву "зернової угоди" та нової облікової ставки

Безвітря на валютному ринку тривало близько двох місяців. Нагадаємо, що протягом червня-липня готівковий курс "бовтався" у вузькому діапазоні від 36,8 до 37,3 грн/дол. з незначними відхиленнями у верхній бік.

Зміна готівкового курсу гривні до долара

Першим фактором, що підштовхнув ринок до виходу з анабіозу, став розрив зернової угоди (зернової ініціативи), який стався 18 липня. Тоді ж Росія заявила про відкликання гарантій безпеки судноплавства в Чорному морі та згортання морського гуманітарного коридору. Після цієї заяви відбулась ціла черга атак ракетами і дронами по українських портах і зернових терміналах на півдні України.

Оцінювати вплив цих подій на валютний ринок поки що складно. Але, за деякими підрахунками, міжбанк може не дорахуватися 400-600 млн дол. валютної виручки на місяць. Не критично, якщо врахувати, що загальний оборот безготівкового ринку (купівля та продаж валюти) становить близько 9 млрд дол. на місяць. Але НБУ очевидно доведеться збільшити обсяг валютних інтервенцій.

До речі, не варто забувати і про те, що альтернативні канали постачання української сільгосппродукції – не панацея. Адже, крім втрати морських шляхів, Україна досі не може експортувати пшеницю, ячмінь, ріпак і насіння соняшнику до Польщі, Угорщини, Словаччини, Румунії та Болгарії. Ця заборона діє до 15 вересня.

Другий фактор – це рішення Національного банку зменшити облікову ставку з 25% до 22%. Нова ставка почала діяти з 28 липня. Ця подія наклалася на плани НБУ щодо пом'якшення валютних обмежень і переходу до вільного курсоутворення, що в комплексі сколихнуло ринок.

Значення облікової ставки НБУ

| Період | % річних |

|---|---|

| 2023 рік | |

| з 28.07 | 22,0 |

| з 16.06 | 25,0 |

| з 28.04 | 25,0 |

| з 17.03 | 25,0 |

| з 27.01 | 25,0 |

| 2022 рік | |

| з 09.12 | 25,0 |

| з 21.10 | 25,0 |

| з 09.09 | 25,0 |

| з 22.07 | 25,0 |

| з 03.06 | 25,0 |

| з 04.03 | 10,0 |

| з 21.01 | 10,0 |

"Ринок чекав і готувався до змін курсу, що було визначено широким спредом (різницею – ред.) між ціною купівлі та продажу готівкової валюти. І лише коли стало зрозуміло, що зміни будуть, – НБУ знизив ставку та розглядає її подальше зниження, – курс гривні почав слабшати", – пояснює фінансовий аналітик Андрій Шевчишин.

Економіка оживає, а валютний ринок їй допомагає

Незважаючи на певне сум'яття на ринку, Нацбанк загалом досить оптимістично окреслив перспективи як для української економіки загалом, так і для валютного ринку зокрема.

Аргументуючи зниження облікової ставки, НБУ навів ряд оновлених макропрогнозів, які виглядають обнадійливо (у дужках попередній прогноз):

- Зростання ВВП України у 2023 році становитиме 2,9% (було 2,9%);

-

Темпи інфляції у 2023 році уповільняться до 10,6% (було 14,8%);

-

Золотовалютні резерви НБУ 2023 року зростуть до 38,3 млрд. дол. (було 34,5 млрд дол.).

Нацбанк відзначає пожвавлення економічної активності у більшості сфер та галузей, яке триває вже 2 квартали поспіль. На додаток до цього спостерігається відновлення внутрішнього попиту. Зростання цін сповільнювалося і сповільнюватиметься за рахунок поступового зниження темпів світової інфляції та завдяки тій монетарній політиці, якої дотримується НБУ.

Щодо валютного ринку, його стабільність забезпечується діями Нацбанку, зростанням привабливості гривневих інструментів і високим рівнем міжнародних резервів, які до кінця червня досягли історичного рекорду на рівні 39 млрд дол. При цьому НБУ не має підстав включати друкарський верстат, оскільки уряд успішно покриває дефіцит держбюджету за допомогою закордонної допомоги. Все це сприятливо впливає на стійкість гривні.

Разом з тим НБУ вказує на певні ризики, які можуть кардинально змінити картину на валютному ринку. Це зниження обсягів (ритмічності надходження) міжнародної допомоги, загроза нових атак на енергетичну інфраструктуру України, проблеми з експортом (сільськогосподарським насамперед) та затягування військового конфлікту, гостра фаза якого, за оцінками Нацбанку, триватиме як мінімум до середини 2024 року.

"Всі ці фактори не на користь гривні, незважаючи на загалом оптимістичні макропрогнози. Тому є ймовірність зміни фіксованого курсу міжбанку до кінця року. І реалізацією цього сценарію буде саме погіршення операційних показників, таких як валютні інтервенції, агроекспорт, зовнішня допомога. При наростанні негативу, готівковий ринок реагуватиме зростанням курсу в зону 40-41 грн/дол.", – вважає Андрій Шевчишин.

Проте перспектива подібних рухів та рішень Нацбанку – це кінець третього кварталу чи навіть взагалі четвертий квартал. А поки що ринку вистачає запасу міцності для того, щоб рухатися в раніше наміченому фарватері.

"НБУ явно має певний антикризовий сценарій, щоб утримати стабільність на валютному ринку. Таким чином, у серпні все ще спостерігатиметься період затишшя, курсові коливання можливі у поточному діапазоні 37-38 грн/дол. та 41-42,5 грн/євро без різких змін", – прогнозує Тарас Лєсовий, начальник департаменту казначейства банку "Глобус".