- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Обстріли енергетики розхитали валютний курс. Чи буде долар по 40 гривень вже у квітні?

Валютний курс впевнено наближається до 40 грн/дол. Не виключено, що майбутні атаки на енергетичну інфраструктуру прискорять девальвацію.

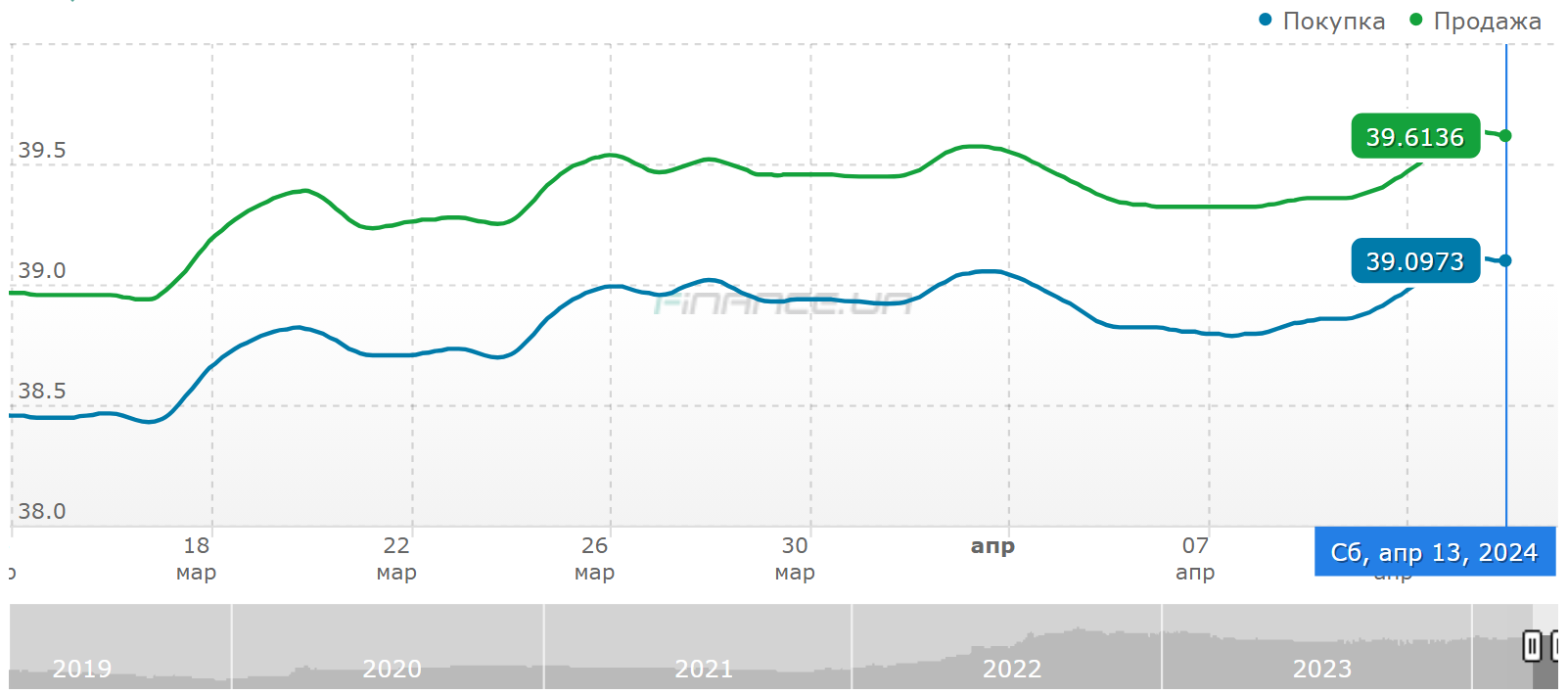

Валютний ринок завершив другий тиждень квітня ослабленням гривні. Якщо 8 квітня готівковий курс був десь у діапазоні 38,8-39,3 грн/дол., то до 14 квітня курс зріс до 38,1-39,6 грн/дол. Офіційний курс відповідно за цей же час зріс з 38,85 грн/дол. до 39,17 грн/дол.

За два тижні квітня рух валютного ринку був схожий на хвилю: спочатку гривня зміцнилася десь на 1%, після чого рівноцінно девальвувала. Курс до середини місяця повернувся на той самий рівень, на якому він перебував у перших числах. Є ймовірність, що у другій половині квітня ринок продемонструє аналогічну динаміку.

Курс гривні на готівковому ринку, UAH/USD

При цьому готівковий курс продовжує рухатись до позначки 40 грн/дол., про що не раз попереджали експерти.

Міжнародного фінансування побільшало

Рух валютного ринку, як і раніше, залишається під контролем НБУ, що дозволяє реагувати на попит і не допускати різких сплесків курсу.

На ринку створено певну систему валютних змін, згідно з якою можна прорахувати різницю між курсами купівлі та продажу, щоденні курсові зміни, а також тижневі відхилення від базового курсу понеділка, які не перевищують 2%.

Проте зовнішні чинники все одно опосередковано впливають на поведінку валютного курсу. Причому як у позитивному, так і в негативному контексті.

Хороші новини – це поступове вирівнювання фінансування державного бюджету. За даними Мінфіну, протягом 1 кварталу 2024 року Україна отримала з-за кордону понад 10,2 млрд дол. Ще близько 3,3 млрд дол. (в еквіваленті) було залучено за рахунок ОВДП. Крім того, представники Євросоюзу заявили, що у травні Україна може отримати ще десь 1,9 млрд євро.

"Більш ніж рясне надходження зовнішнього фінансування за результатами березня нівелювало більшу частину навісу психологічного тиску на гривню. Резерви НБУ на початок квітня перебували на рекордному рівні 43,8 млрд дол. Тому найближчим часом питання з достатністю резервів можна вважати закритим", – коментує Артем Красовський, директор департаменту казначейства та фондових ринків Правекс Банку.

Спостерігається зниження тиску на курс на міжбанку, що помітно за обсягами інтервенцій НБУ. В останній тиждень березня НБУ продав із резервів 655 млн дол., у перший тиждень квітня – 484 млн дол., а протягом другого тижня – 378 млн дол.

Валютні інтервенції НБУ, млн дол.

| Період | Інтервенції (продаж валюти) |

|---|---|

| 18.03-22.03.24 | 680,90 |

| 25.03-29.03.24 | 654,65 |

| 01.04-05.04.24 | 483,60 |

| 08.04-12.04.24 | 378,30 |

Дані НБУ

Руйнування електростанцій не піде гривні на користь

Втім, є й не дуже добрі новини. Насамперед йдеться про посилені обстріли енергетичної інфраструктури. Дані події мають не лише психологічні наслідки, а й спричиняють цілком реальні збитки.

У період з 22 березня по 11 квітня під атаки потрапили 8 теплоелектростанцій та 2 гідроелектростанції. Зокрема, знищено Зміївську ТЕС у Харківській області та Трипільську ТЕС у Київській області. За деякими оцінками сумарні втрати можуть обчислюватися мільярдами доларів. Компенсація цих збитків ляже на плечі не лише приватних енергокорпорацій, таких як ДТЕК, а й на держбюджет. Само собою, для валютного ринку – це поганий сигнал, нехай і вплив даних подій матиме певний часовий лаг.

Також банки продовжують утримувати у своїх руках досить великий обсяг депозитних сертифікатів НБУ (321 млрд грн на 11 квітня), що створює потенційний тиск на курс.

Щоправда, Нацбанк вкотре змінив умови придбання депсертифікатів. З 19 квітня 2024 року для визначення ліміту вкладень банків у тримісячні сертифікати приріст гривневих депозитів фізичних осіб строком понад 93 дні розраховуватиметься за останні 12 місяців, а не з 4 квітня 2023 року, як це відбувається зараз. На думку НБУ, це спричинить зростання портфелів строкових гривневих депозитів і підтримає курсову стійкість.

Але все-таки аналітики вважають, що говорити про серйозні ризики для стабільності валюти поки що передчасно. "Поточні коливання та зміна векторів курсу відбуватимуться без різких рухів", – упевнений Тарас Лєсовий.

Погоджується з ним і Артем Красовський. На думку експерта, незважаючи на збереження підвищеної динаміки ринку та широкого торговельного діапазону, Нацбанк спроможний утримувати курсову ситуацію під контролем.

Можна очікувати на міжбанківському ринку курс до кінця квітня в діапазоні 38,80-39,80 грн/дол., а на готівковому ринку в межах 39,20-40,00 грн/дол.