- Тип

- ТопФінанс 2024 ТопФінанс 2024

- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Ринок мікрокредитів поступово відновлюється: які перспективи мають фінансові компанії у 2024 році

Мікрокредитування в Україні поступово повертається на довоєнний рівень. Водночас із 2024 року змінилися законодавчі та нормативні умови роботи фінкомпаній, що може серйозно змінити розстановку сил на цьому ринку.

Фінансові компанії (МФО), які спеціалізуються на видачі беззаставних кредитів населенню, з 2024 року почали жити за новими правилами.

Ці правила прописані в законі № 1953-IX щодо регулювання ринку фінпослуг та діяльності фінансових компаній, що набрав чинності з січня, у законі № 3498-IX, що обмежує рівень відсоткових ставок за кредитами, а також у нормативно-правових актах Нацбанку. Зокрема, йдеться про постанову № 162, яка регулює механізм безвиїзного нагляду за учасниками ринку небанківських фінансових послуг, та про постанови №№ 130 й 131, які посилюють вимоги до реклами мікрокредитів та до умов кредитних договорів.

Всі ці нововведення мають за мету наведення порядку на ринку МФО та посилення прав позичальників. Але як усе це буде відбуватись на практиці – питання.

Компаній дедалі менше, але попит на кредити зростає

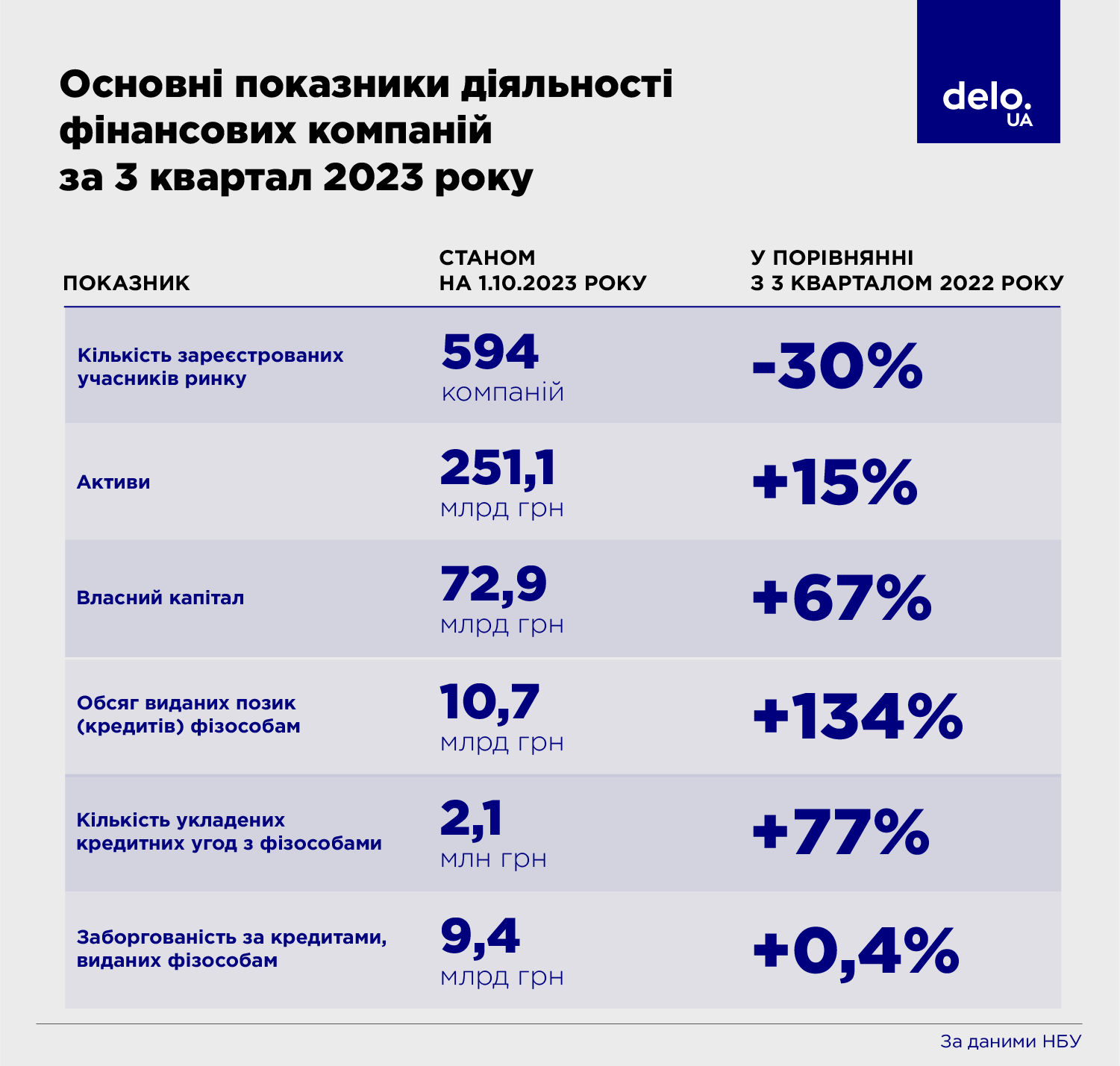

Протягом 2023 року кількість фінансових компаній скоротилася майже на 200 до 569. Це свідчить про те, що відтік учасників ринку продовжується. Причому МФО йдуть як добровільно, згортаючи бізнес, так і під тиском з боку НБУ, який застосовує санкції до порушників – накладає штрафи та відкликає ліцензії.

Повні дані про діяльність МФО за 2023 рік з'являться ближче до весни. Тому на даний момент є можливість проаналізувати роботу фінкомпаній лише за 9 місяців. Але ця інформація дає розуміння, у якому напрямі рухається ринок.

Загалом ринок мікрокредитів поступово відновлюється від шоку, якого він зазнав після 24 лютого 2022 року.

За 9 місяців 2023 року активи фінкомпаній зросли на 15%, обсяг виданих кредитів населенню збільшився на 134%, а кількість кредитних договорів, укладених із позичальниками-фізособами – на 77%.

За даними НБУ, до кінця 3 кварталу 2023 року співвідношення кредитів, які видали фінкомпанії фізособам та юрособам, становило 38% та 62% відповідно. Для порівняння, у 2 кварталі 2022 року співвідношення було 16% до 84% відповідно. Тобто тоді кредитування фізосіб майже повністю зупинилося.

У той же час, слід наголосити на тому, що ринок мікрокредитів все одно повністю не повернувся на довоєнний рівень. Він відновився десь до половини обсягу 2021 року.

"Кредитування населення відновлюється повільно: протягом трьох кварталів 2023 року обсяг виданих нових кредитів майже на 40% менший, ніж за аналогічний період 2021 року", – констатує НБУ у своєму огляді небанківського фінсектора .

Але фінкомпанії при цьому активно нарощують прибуток. Більше того, вони почали заробляти більше ніж до війни. Їхній чистий прибуток за 9 місяців 2023 року склав 7,4 млрд грн. Це у 3,4 рази більше, ніж за аналогічний період 2022 року та у 1,5 разу більше, ніж за 3 квартали 2021 року.

Нові закони та постанови НБУ

З приходом 2024 року на небанківському ринку відчутно змінилися правила регулювання та нагляду. МФО не стали винятком.

По-перше, з січня набула чинності нова редакція закону "Про фінансові послуги та фінансові компанії". Це фундаментальний документ для ринку, який визначає ключові умови функціонування майже всіх його сегментів – від страховиків до ломбардів. Крім цього, закон регламентує порядок ліцензування МФО, містить вимоги до капіталізації та правила нагляду за фінкомпаніями.

По-друге, з січня почала діяти постанова НБУ №162 щодо правил безвиїзного нагляду за учасниками ринку небанківських фінпослуг. На підставі цього документа Нацбанк проводитиме дистанційний моніторинг роботи МФО: аналізуватиме звітність, якість обслуговування клієнтів, скарги тощо. Якщо НБУ побачить у діяльності конкретної фінкомпанії тривожні ознаки (погіршення фінансового стану, недотримання нормативів) він може призначити виїзну перевірку. У підсумку прихід інспекторів може закінчитися для порушника штрафом або навіть відкликанням ліцензії.

По-третє, 24 грудня 2023 року набрав чинності закон №3498-IX, який обмежує розмір ставок за споживчими кредитами. Протягом 120 днів після початку дії закону максимальна ставка не може перевищувати 2,5% на добу, у наступні 120 днів її рівень має бути в межах 1,5% на добу, а після закінчення цього терміну – не більше ніж 1% на добу. МФО мали місяць перехідного періоду, щоб адаптуватись. Тобто з 24 січня фінкомпанії мають право видавати споживчі позики максимум під 2,5% на день, що за грубими розрахунками дає близько 912% річних.

Цей закон доповнюють дві постанови НБУ №№ 130 та 131, які були ухвалені ще восени 2023 року. Норми цих документів зобов'язують МФО розкривати всю вичерпну інформацію про мікрокредити (максимальна сума, строк, ставка, комісія, наслідки за несплату). Причому такі дані мають, що називається, кидатися в очі. Їх заборонено приховувати на задвірках сайту. Також Нацбанк посилив вимоги до реклами мікрокредитів: вона має бути правдивою і такою, яка не вводить споживача в оману. Якщо рекламний банер обіцяє "нульову" ставку, а при переході за посиланням виявляється, що умови кредиту зовсім інші – це вже порушення.

Кредитні ставки, як і раніше, б'ють рекорди

На момент публікації цього матеріалу всі МФО мали привести свою діяльність відповідно до нових законів та нормативки НБУ.

Безпосередньо споживачів стосуються обмеження рівня ставок та розкриття суттєвої інформації про кредити. На прикладі кількох фінкомпаній покажемо, як вони виконують ці вимоги.

- CreditPlus – на головній сторінці сайту цієї МФО є суттєва інформація про кредити з докладним описом умов. Процентна (базова) ставка за кредитом становить 2,2% на день (803% річних), що вписується у рамки закону. Але при цьому реальна річна ставка досягає 238201% річних.

-

Credit7 – ця компанія теж розкриває дані про свої продукти на головній сторінці, уточнюючи, що в них немає жодних підводних каменів та комісій. Стандартна ставка за позиками у цієї МФО досягає 2,5% на день, що знову ж таки не виходить за межі законодавчих обмежень. Тим не менш, реальна відсоткова ставка в залежності від обраної програми кредитування може досягати 276072%/660518% річних.

-

CreditKassa – сайт цієї МФО менш дружній. Різноманітність яскравих кольорів та банерів ускладнює пошук потрібної інформації. Умови кредитування відкриваються за посиланням, яке користувач може не відразу побачити. Компанія кредитує за ставкою 2,5% на день. Але, як і у двох попередніх МФО, це базова ставка. Реальна ж становить 99022% річних.

-

CucumberCredit – сайт фінкомпанії на перший погляд лаконічний. Інформація про умови кредитування також є, але в урізаному вигляді. Відсутній калькулятор для детального розрахунку платежів за позиками (а такий калькулятор має бути), немає інформації про штрафні санкції за неповернення кредиту. Крім того, компанія вказує умови кредитування у рамках пільгового періоду, протягом якого денна ставка становить 0,01% на день. Але рівень реальної процентної ставки після закінчення пільгового періоду визначити неможливо.

Висновок наступний: формально МФО вимоги закону №3498-IX виконують. У статті 28 закону зазначено, що максимальний розмір денної відсоткової ставки не може перевищувати такого значення. І в законі відсутнє уточнення, що це саме за ставка, базова чи реальна. Фінкомпанії трактують цю норму по-своєму та вказують 2,5% як ставку без усіх супутніх комісій та надбавок. У той же час реальні ставки, як і раніше, досягають космічних розмірів.

При цьому МФО законодавство начебто не порушують, оскільки норму про обмеження ставки виписано витіювато. Отже, депутати мають вносити нові поправки. Або необхідно, щоб Нацбанк на рівні своїх постанов чітко вказав, як фінкомпанії повинні розраховувати ставки за кредитами.

Рік буде складним, хоча позичальники залишаться у виграші

Якщо екстраполювати результати трьох кварталів на весь 2023 рік, то, швидше за все, ринок мікрокредитів показав у порівнянні з 2022 роком подвійний приріст. Сума позик, які МФО видали фізособам, становила близько 12 млрд грн. Так, це менше, ніж за довоєнний 2021 рік, коли МФО видали 13,1 млрд. грн. Але можна говорити, що ринок мікрокредитів близький до відновлення.

Інше питання в тому, що у 2024 році картина може змінитись, оскільки НБУ продовжить впроваджувати нові регуляторні вимоги.

Нацбанк вже попередив, що приділятиме посилену увагу до якості корпоративного управління та управління ризиками, до платоспроможності компаній та до якості обслуговування споживачів.

Посилення контролю призведе до скорочення кількості компаній на ринку. Додамо до цього обмеження відсоткових ставок, яке зменшить прибутки МФО. Відповідно, за такого розвитку подій зростання ринку мікрокредитів у 2024 році може бути в межах 10-20%, що в рази менше, ніж у 2023 році.

Проте клієнти МФО (позичальники) однозначно залишаться у виграші. Посилений нагляд сприятиме тому, що з ринку підуть ненадійні компанії. Крім того, у споживачів з'явиться більше можливостей захищати свої права в тих випадках, коли кредитор поводиться некоректно: маніпулює умовами кредиту або тисне на позичальника.

Тому, з погляду учасників ринку, умови роботи у 2024 році стануть менш комфортними. Але з позиції споживача, доступ до фінансових послуг, мікродкредитів у тому числі, буде прозорішим, а ставки за такими кредитами мають повернутися з небес на землю.