- Категорія

- Промисловість

- Дата публікації

- Змінити мову

- Читать на русском

Напустили диму: подачу звітності у ЄС по вуглецевим викидам продовжено, загрози для торгівлі лишилися

В цьому році європейські виробники у перший раз подають звітність щодо викидів вуглецю в рамках так званого СВАМ (Carbon Border Adjustment Mechanism). До 31 січня звітувати мусили також українські компанії, які експортують до країн Євросоюзу цемент, чавун, сталь, алюміній та добрива. Але через постійні технічні проблеми Європейська комісія вимушена була відтермінувати подання звітів ще на 30 днів і можливо продовжить ще до кінця березня. Тим часом аналітики підраховують потенційні профіти та збитки від нововведень.

- Важливість взаємодії та її відсутність

- Вуглецевий бар’єр для міжнародної торгівлі

- Хто втрачає найбільше

Carbon Border Adjustment Mechanism — це механізм корегування викидів вуглецю на кордоні з Європейським Союзом. Він являє собою інструмент для забезпечення узгоджених витрат на викиди вуглецю між імпортом і внутрішнім виробництвом ЄС. Тобто іноземні компанії, які через застарілі технології та відсутність вимог з декарбонізації в своїх країнах викидають забагато вуглецю, будуть змушені сплачувати додаткове мито.

Норма про звітування щодо викидів вуглецю набула чинності з 1 жовтня 2023 року, а подати перші звіти бізнес мав до 31 січня 2024 року. Проте вже з 1 лютого у компаній з’явилась можливість відтермінувати подання звіту на 30 діб через технічні проблеми.

Після продовження терміну на один місяць через технічні збої Європейська комісія заявила, що до кінця лютого було подано майже 13 000 звітів.

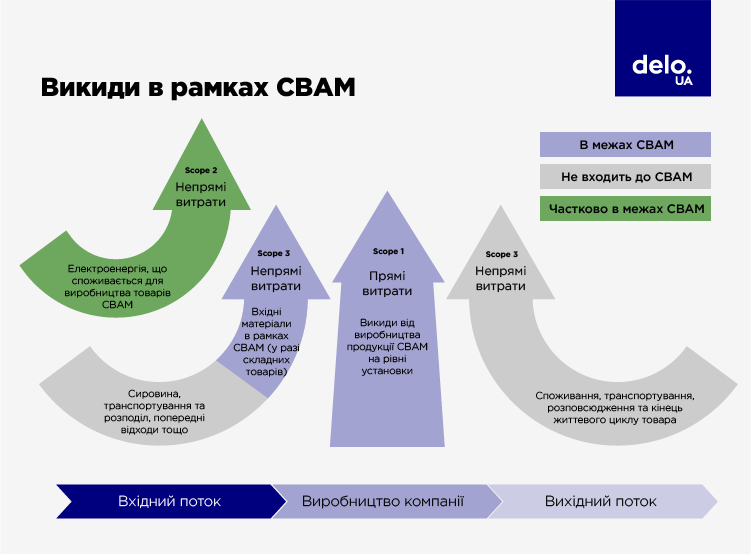

На проблеми доступу до гігантських таблиць Excel, у вигляді яких існують реєстри, скаржаться як українські експортери, так і європейські виробники. Хоча СВАМ по суті є митом на вуглець, що його мають сплачувати виробники товарів із країн, які не входять до ЄС, європейські виробники також іноді змушені декларувати викиди. Це робиться в тому випадку, коли вони імпортують для свого виробництва сировину чи матеріали, які підпадають під дію СВАМ, з третіх країн.

Як розповів під час спільного засідання Митного комітету та Комітету екології та "зеленої" економіки Федерації роботодавців України (ФРУ) Денніс Фабрін, економіст з енергетичного менеджменту Данського енергетичного агентства, 1700 звітів або поки не надійшли, або компанії не можуть залогінитися до системи, є технічні проблеми з самим сайтом. При поданні звіту виникають повідомлення про помилку, але неясно, чому. Він вважає, що Єврокомісія, можливо, подовжить звітний період ще на 30 діб.

"Зараз система працює в тестовому режимі, тож на майбутнє її намагатимуться зробити більш єдиною, обмін інформацією та взаємодія між державними органами мають відбуватися в онлайн-режимі".

Важливість взаємодії та її відсутність

Українські виробники бідкаються не стільки стосовно взаємодії європейських державних органів між собою, скільки стосовно відсутності підтримки з боку рідної держави, хоча б методичної. До речі, офіційного перекладу вимог СВАМ на українську досі нема.

"Нема налагодженого механізму співпраці між органами влади України та ЄС з питань зі СВАМ, зокрема нема взаємодії українських органів влади з Генеральним директоратом з питань оподаткування та митниці DG TAXUD", — поскаржився представник великого металургійного холдингу.

"За останні роки можемо констатувати, що українські експортери кинуті напризволяще. Стосовно СВАМ уряд не робить нічого. Хоча була створена робоча група під головуванням Ольги Стефанішіної, але ця група жодного разу не засідала".

Він вважає, що країні необхідно запровадити власний СВАМ для імпорту в Україну, бо інакше вітчизняні виробники залишаться в неконкурентному середовищі. А також закликає готуватися до того, що з 2026 року свої механізми вуглецевого коригування впровадять США, Великобританія та країни Латинської Америки.

Проте, наприклад, Ольга Семків, директор зі сталого розвитку "ArcelorMittal Кривий Ріг", вважає, що вводити свій СВАМ та пов’язаний з ним механізм системи торгівлі викидами (СТВ) вуглецю для України було би невигідно. Про це вона заявила під час свого виступу на вебінарі Европейської Бізнес Асоціації "СВАМ: що треба знати бізнесу".

"Хоча вуглецевий слід українських компаній більше, ніж у європейських, не всі види продукції з України продаються на ринки ЄС. При впровадженні СТВ, коли під вуглецеве ціноутворення підпадуть всі види продукції, зменшиться її конкурентоспроможність на інших ринках, де немає вуглецевого коригування".

Вуглецевий бар’єр для міжнародної торгівлі

До 1 січня 2026 року СВАМ працює в тестовому режимі. Перш за все це означає, що компанії звітують щодо викидів, але не мають фінансових зобов’язань. З 1 січня 2026 року їм доведеться купляти СВАМ-сертифікати.

Другим послабленням тестового періоду є відсутність вимог щодо верифікації даних. Більше того, до липня 2024 року компанії можуть використовувати "значення за замовчуванням". За даними Денніса Фабріна, 85% компаній при заповнені перших звітів використовували саме такі значення. З 1 січня 2026 року дані в звітах мають бути верифіковані органом, який акредитований в ЄС. За неправдиві дані підприємства мають бути оштрафовані, але протягом перших трьох кварталів подання звітності більшість країн ЄС не налаштовані накладати штрафи.

Анна Іпсен Нільсен, консультант найбільшої організації бізнесу та роботодавців Данії Danish Industry, під час спільного засідання комітетів Федерації роботодавців України зауважила, що навіть до 2026 року СВАМ вже став механізмом, який здорожує торгівлю.

"Він однозначно став торгівельним бар’єром, який здорожує торгівлю до ЄС та з ЄС".

Хто втрачає найбільше

За оцінками аналітичного центру "ГМК Центр", через СВАМ українська металургія може втратити до €1,4 млрд експортної виручки та 25-30% обсягів виробництва.

СВАМ завдає болючого удару як по українському експорту, так і по всій світовій торгівлі, але найбільші втрати понесуть китайські та азійські компанії. За оцінками Asian Development Bank (ADB), CBAM зможе принести ЄС близько €14 млрд доходу до 2030 року, але отримані кошти мають бути використані для надання кліматичного фінансування країнам, що розвиваються, для декарбонізації виробництва. В ADB вважають, що CBAM, ймовірно, скоротить глобальні викиди вуглецю менш ніж на 0,2% у порівнянні зі схемою торгівлі викидами. У той же час, згідно з доповіддю про азіатську економічну інтеграцію (AEIR), СВАМ може скоротити глобальний експорт в ЄС приблизно на 0,4%.

Хоча CBAM є тарифом для іноземних виробників, він також підвищить вартість сировини, такої як сталь та добрива, для переробників ЄС і може навіть дати їм стимул для переміщення більшої кількості виробничих потужностей за кордон, у тому числі до Азії, йдеться у звіті ADB.

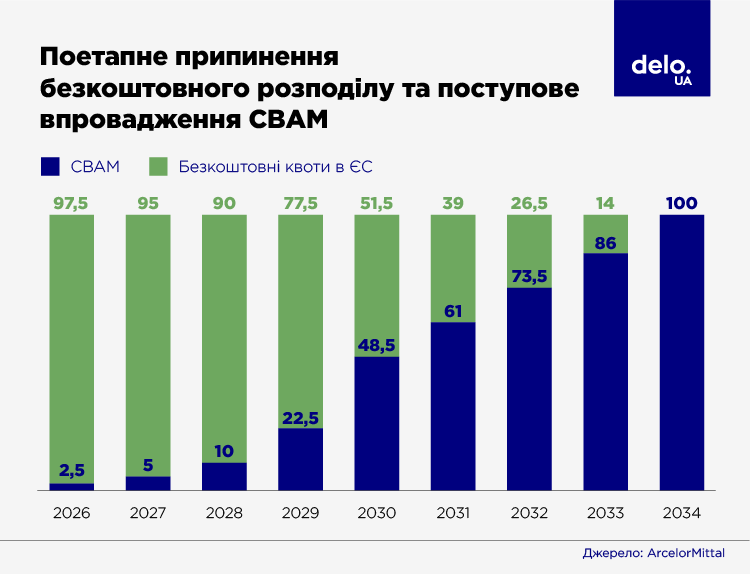

Проте кліматичні політики ЄС мають цьому запобігти. СВАМ є частиною складної системи, до якої входить також система торгівлі квотами на вуглець (СТВ) та безкоштовні квоти, які надаються підприємствам ЄС, щоб зарадити переносу виробництв.

"Зараз безкоштовні квоти все ще є, хоча їхня кількість зменшується, а з 1 січня 2034 року безкоштовних квот більше не буде тож всі товари, що вироблені в ЄС та за його межами, будуть однаково обкладатися", — пояснила Ольга Семків.