- Тип

- ТопФінанс 2024 ТопФінанс 2024

- Категорія

- Страхування

- Дата публікації

- Змінити мову

- Читать на русском

Така важлива "автоцивілка". Як ринок ОСЦПВ зростає попри війну

Страховики у 2023 році наростили премії з ОСЦПВ на 25% та кількість полісів майже на півмільйона. Ринок "автоцивілки" не здається і в 2024 році залишиться одним із драйверів всього страхового сектора.

Формула №1 успіху в спортивному маркетингу!

Приєднуйся 10 вересня до Sport Marketing Marathon — марафону стратегій, метрик і рішень, які ведуть бренд до подіуму! Кейси інтеграцій з різними видами спорту, інфлюєнс-механіки, вимірювання PR та багато іншого.

Ринок обов'язкового страхування автоцивільної відповідальності (ОСЦПВ) у 2023 році продемонстрував таке ж впевнене відновлення, як і КАСКО. Але на відміну від ринку КАСКО, "автоцивілка" за підсумками 2022 року практично не втратила свої позиції.

Тому можна говорити про те, що у 2023 році ринок ОСЦПВ не просто оговтався від впливу війни, а продемонстрував якісне зростання. Щоправда, якщо за страховими преміями приріст становив близько 25%, то за кількістю нових договорів динаміка не така вражаюча.

Тим не менш, ОСЦПВ залишається вкрай значущим сегментом, який разом із "Зеленою картою" та з КАСКО генерує понад 55% страхових премій за всіма ризиковими видами страхування.

Позитивні підсумки 2023-го

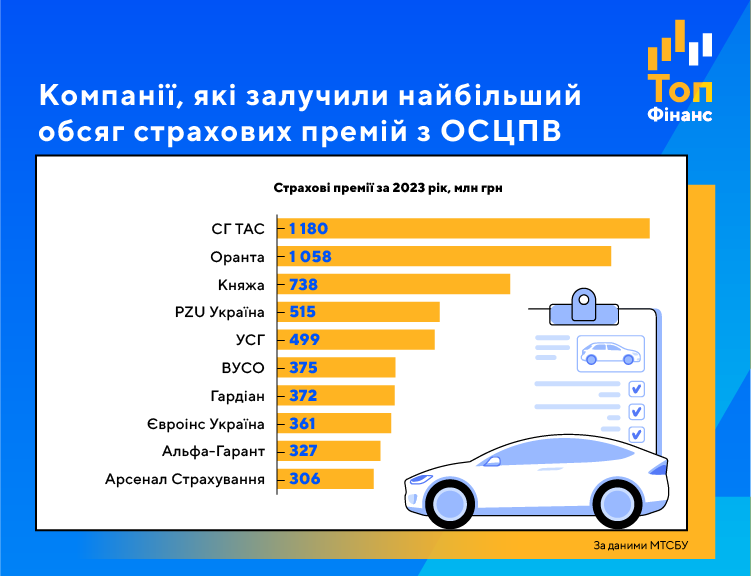

За даними Моторного (транспортного) страхового бюро (МТСБУ), за весь 2023 рік страхові компанії, які є учасниками ринку ОСЦПВ, отримали 8,8 млрд грн страхових премій. Це на 24,9% більше, ніж за 2022 рік і на 22% більше, ніж за 2021 рік. У той же час кількість укладених договорів "автоцивілки" в 2023 році склала 7,7 млн штук, що лише на 6,8% або на 487 тис. договорів більше, ніж у 2022 році.

Виходячи з цих даних, можна зробити висновок, що фактично ринок виріс десь на півмільйона полісів. Грубо кажучи, це нові клієнти, які у 2023 році вирішили застрахувати свою відповідальність. Серед них є й ті автовласники, які у 2022 році зробили перерву (не користувалися авто та вирішили не продовжувати поліс), а тепер знову стали учасниками дорожнього руху.

Зростання премій відображає не лише приплив грошей від нових клієнтів, а й приховане підвищення цін на ОСЦПВ, яке відбувається у рамках чинних законодавчих обмежень. Нагадаємо, що вартість поліса "автоцивілки" складається з базового платежу та коригувальних коефіцієнтів, розмір яких індивідуальний для кожного клієнта.

За даними страхового агрегатора British Insurance, ціна "автоцивілки" у 2023 році зросла на 17%. Середня вартість поліса становила 1141 грн. При цьому прогноз на 2024 рік зростання середньої ціни ОСЦПВ ще майже на 7% до рівня 1217 грн.

Сума виплат за полісами автоцивільної відповідальності за 2023 рік зросла на 39% до 3,9 млрд грн. Число страхових випадків збільшилося на 15,6% до 128 тис.

Виплати зростають внаслідок подорожчання ремонту автомобілів, а також підвищення цін на запчастини та комплектуючі. Кількість страхових випадків зростає разом із числом ДТП, яких за 2023 рік сталося майже на 5 тис. більше, ніж у 2022-му.

До речі, показовою є тенденція до збільшення числа договорів, які укладені в електронній формі. У 2021 році частка онлайн-полісів ОСЦПВ була 56%, у 2022 році – 68%, у 2023 році – 75%.

Мігранти підтримують попит на "Зелену картку"

У сегменті міжнародного страхування автоцивільної відповідальності "Зелена карта" ситуація не така однозначна. З одного боку, сума премій у 2023 році зросла на 27% до 5,2 млрд грн. З іншого, кількість укладених договорів "Зеленої карти" скоротилася на 0,7% до 1,6 млн штук.

Втім, це теж має логічне пояснення. 2022 року трапилася масова міграція біженців з України, які рятувалися від війни. "Зелена карта" буквально "злетіла": за 2022 рік страхові премії з цього виду зросли в 1,6 рази, а кількість нових полісів – на 114%.

У 2023 році цей сегмент стабілізувався, а ті українці, які, все ще залишаються за кордоном, продовжують купувати поліси "Зеленої карти" в українських компаніях (так простіше і дешевше). Тому збільшення кількості нових договорів немає, а премії зростають унаслідок девальвації. Адже ціна "Зеленої карти" прив'язана до курсу гривня/євро.

Зростання продовжиться, але його темпи можуть сповільнитись

З певною часткою впевненості можна прогнозувати, що у 2024 році "автоцивілка" продовжить зростати.

ОСЦПВ – обов'язковий вид страхування, який у 2022 році зберіг свої обсяги. Цей сегмент прив'язаний не стільки до платоспроможності населення, скільки до економічної активності в країні. Економіка продовжує відновлюватись, тому однозначно буде спостерігатись зростання кількості застрахованих та обсягу страхових премій.

Питання лише в тому, про які темпи зростання можна говорити. Найімовірніше, у 2024 році станеться деяке уповільнення до 2023 року і премії зростуть десь на 20%. Це з огляду на те, що страховики знову переглянуть вартість полісів у бік подорожчання.

Крім того, інфляцію та девальвацію ніхто не скасовував. Отже, відбудеться збільшення сум виплат, оскільки ремонт пошкоджених автомобілів знову подорожчає.

Наприклад, протягом 2023 року сума середньої шкоди із страхових випадків, врегулювання яких відбувається в рамках "автоцивілки", збільшилася майже вдвічі до 30-35 тис. грн. Кількість випадків з сумою збитку понад 100 тис. грн також зросла приблизно вдвічі.

До того ж ринок ОСЦПВ може втратити ще кількох страховиків. За даними МТСБУ, з початку 2014 року кількість страховиків у цьому сегменті ринку зменшилася з 81 до 33 (кількість членів МТСБУ на 16 лютого 2024 року). Зокрема, у січні 2024 року членство в Бюро втратили страхові компанії "Альфа Страхування" (через анулювання ліцензій) та "Прем'єр Альянс" (страховик вийшов із МТСБУ добровільно).

Не варто забувати і про те, що Верховна Рада досі не розглянула у другому читанні проект нового закону про ОСЦПВ (законопроект № 8300). Перше читання цей документ пройшов ще у січні 2023 року. Поки що руху по ньому немає. Але якщо депутати таки до нього доберуться, український ринок ОСЦПВ поступово переходитиме на європейські стандарти. А це призведе як до зростання гарантій для страхувальників (сум виплат, надійності страхових компаній), так і до збільшення цін на "автоцивілку".

Сьогодні "автоцивілка" недотарифікована. Тому у 2024 році страхові компанії будуть змушені піднімати ціни щонайменше кожні 4-5 місяців – щоразу приблизно на 10%. У той же час клієнти ретельніше вибиратимуть собі страховика, адже за останні 2 роки ринок залишили 7 компаній. Очищення ринку від компаній, які не відповідають вимогам НБУ, триває і продовжуватиметься. І в цій ситуації основним критерієм вибору для клієнта має бути те, як платить компанія, її надійність, фінансова стійкість та показники діяльності.