- Тип

- ТопФінанс 2024 ТопФінанс 2024

- Категорія

- Страхування

- Дата публікації

- Змінити мову

- Читать на русском

Зона підвищеного ризику. Які варіанти захисту від воєнних загроз пропонують страховики

Повномасштабне вторгнення стало поштовхом для розвитку нового для України виду страхування – від воєнних ризиків. У 2024 році цей вид захисту стане ще більш поширеним. Хоча його вартість навряд чи знизиться.

Ми збираємо історії тих, хто зробив надскладне, але й найважливіше рішення в житті - стартувати власну справу. Хто розпочав з нуля і вже три роки будує бізнес. Хто повернувся з фронту і занурився в підприємництво. Хто обрав франшизу як старт і зумів розвинути успішну модель.

Спецпроєкт створено за підтримки Visa в Україні

В перші місяці війни покриття будь-яких збитків, пов'язаних із бойовими діями, було винятком з виплат практично в усіх договорах страхування. І в цьому немає нічого дивного, оскільки воєнні ризики за замовчуванням під страхове покриття не потрапляють.

Але згодом, коли з боку страхувальників виник масовий запит на захист від воєнних загроз, страховики почали додавати таке покриття до своїх продуктів.

У 2024 році цей тренд набиратиме обертів, а захист від воєнних ризиків стане ширшим та різноманітнішим.

Сьогодні під час укладання договору страхування ми практично завжди обговорюємо покриття воєнних ризиків. Особливо якщо йдеться про страхування рухомого та нерухомого майна. Попит на ці ризики існував і раніше, але зараз він перетворився на гостру потребу. Тому ми запропонували цілу низку продуктів для страхування квартир, будинків, автомобілів, життя та здоров'я. Створити таке покриття було непросто. Після початку вторгнення українські страховики залишилися без підтримки західних перестраховиків і мають розраховувати лише на власний капітал. На це здатні не усі українські страхові компанії.

Ракетні обстріли вже не такі страшні

Покриття воєнних ризиків є як для приватних клієнтів (фізичних осіб), так і для корпоративного сектору (бізнесу). Воно поширюється на майно (рухоме та нерухоме), а також на життя та здоров'я страхувальників, які є цивільними особами.

Подібний вид страхового захисту мають далеко не всі страхові компанії. Його системно впроваджують у свої продукти найбільші гравці страхового ринку. Можна говорити, що на сьогоднішній день покриття воєнних ризиків пропонують близько 10 страхових компаній.

Страхування воєнних ризиків можна розділити на такі види/напрямки:

- захист майна приватних осіб – автомобілів та житла (квартир і будинків);

- захист здоров'я фізичних осіб у рамках полісів добровільного медстрахування (ДМС);

- захист від нещасних випадків у рамках полісів страхування життя;

- страхування активів корпоративних клієнтів – нерухомості, транспортних засобів, устаткування, товарних запасів.

Що саме відносити до військових ризиків та їх наслідків, кожен страховик вирішує сам. Як правило, страхові компанії покривають збитки, які є наслідком влучення ракет, дронів, снарядів та інших боєприпасів, у тому числі їх уламків. Покриття поширюється на пошкодження або знищення майна, на шкоду, заподіяну життю та здоров'ю страхувальника (каліцтва, інвалідність, смерть).

Слід уточнити, що покриття воєнних ризиків існує як у вигляді окремих продуктів, так і може бути частиною інших програм.

Наприклад, під час укладання договору КАСКО клієнт доплачує певну суму й отримує додатковий захист від військових загроз. Або автовласник може придбати окремий поліс, який спрацює тільки якщо буде попадання ракети або уламків дрону.

Такий самий принцип страхового захисту життя та здоров'я. Він може бути опцією в рамках договору ДМС, який укладає роботодавець для своїх співробітників, або окремою програмою, яка передбачає страхування від нещасних випадків, які стали наслідком військових ризиків.

Великі збитки, як і раніше, не застраховані

Оскільки страхування воєнних ризиків є новим і досить специфічним напрямом, страховики здебільшого встановлюють певні рамки та обмеження.

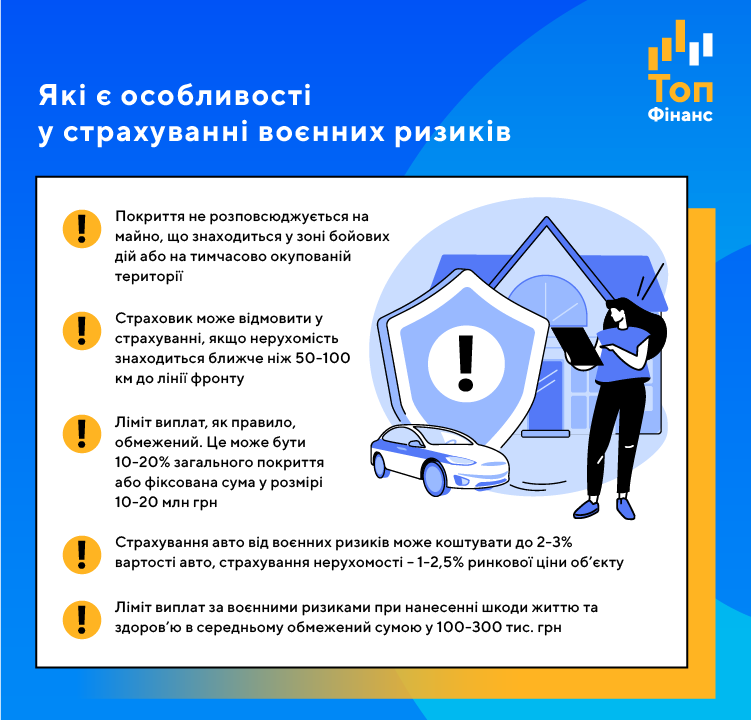

По-перше, захист стосується того майна (автомобілів, нерухомості, обладнання), яке знаходиться за межами зони активних бойових дій і не на окупованій території. Більше того, страховики зазвичай вимагають, щоб застрахований об'єкт знаходився не ближче ніж 50-150 км до лінії фронту.

По-друге, при страхуванні життя та здоров'я від воєнних ризиків на виплати можуть розраховувати лише цивільні особи, які перебувають у тилу. Деякі компанії начебто декларують готовність страхувати військовослужбовців під час їхнього перебування на фронті. Але насправді виявляється, що виплату може отримати лише родич чи правонаступник у результаті загибелі військового. Звичайне покриття від нещасних випадків на військовослужбовців не поширюється.

По-третє, страхова виплата буде обмежена. Наприклад, за шкоду, яку завдано майну, страховик швидше за все заплатить десь 10-20%. Це означає, що якщо автомобіль оцінений у 3 млн грн, то виплата буде в межах 300-600 тис. грн. Також не виключена франшиза у розмірі 5-10% збитку. Інший варіант – ліміт у вигляді фіксованої суми. Скажімо, компанія застрахувала виробництво чи склад від влучення ракети. Страховик при цьому готовий заплатити максимум 20-30 млн грн, навіть якщо збиток від "прильоту" буде вдвічі чи втричі більшим. При страхуванні життя діє аналогічний підхід: розмір компенсації обмежений стелею у 150-300 тис. грн.

Без перестрахування тарифи не знизяться

Підходи до формування тарифів залежить від конкретної страхової компанії. У середньому цінові умови страхування від воєнних ризиків такі:

- страхування автомобіля коштуватиме 1-3% його ринкової ціни. Якщо воєнні ризики додаються до звичайного полісу КАСКО, то це призведе до його подорожчання десь на 10%. У середньому автовласнику доведеться заплатити за таку опцію 1-7 тис. грн на рік.

- тариф на страхування нерухомості коливається у межах 1-2,5% оцінної вартості об'єкта. На остаточну ціну впливає близькість застрахованої нерухомості до зони бойових дій.

- страховий захист життя від воєнних ризиків коштуватиме від 1500 до 4500 грн на рік. Якщо додати таку опцію в ДМС (наприклад, невідкладну допомогу страхувальнику, який постраждав через ураження уламками боєприпасів), поліс може подорожчати на 10-20%.

Протягом 2024 року страхування від воєнних ризиків навряд чи стане суттєво дешевшим. Попит на нього досить високий. Крім того, страховики запевняють, що перестрахування таких ризиків практично неможливе. Тому вони несуть весь тягар відповідальності на своїх плечах.

Але в міру того, як у страхових компаній накопичуватиметься статистика військових збитків, вони зможуть більш тонко формувати умови страхових продуктів та підлаштовувати захист від воєнних ризиків під запити та можливості конкретного клієнта.