- Категория

- Бизнес

- Дата публикации

- Переключить язык

- Читати українською

Почему IPO украинского оборонного стартапа Swarmer удивило и испугало инвесторов и что будет с экспортом оружия

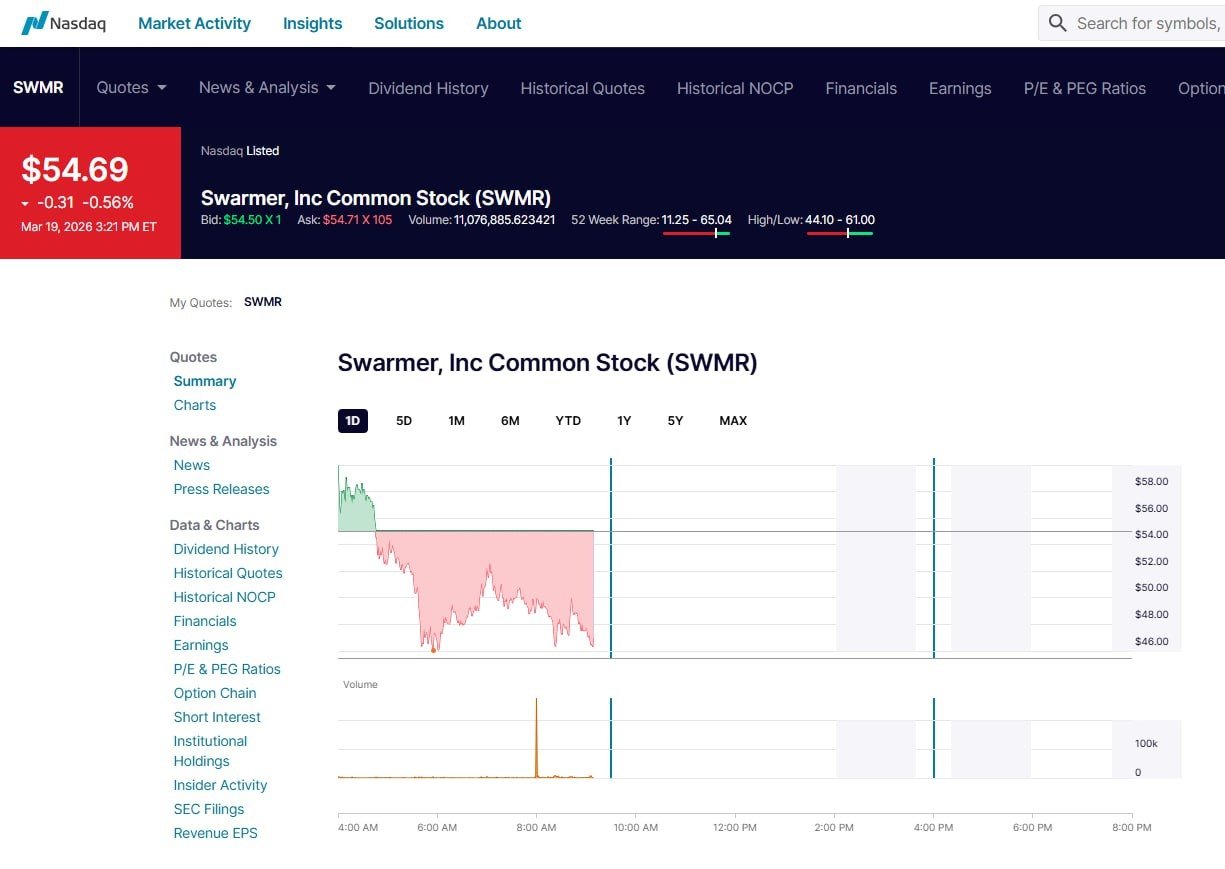

Украинский стартап Swarmer, разрабатывающий решения на базе искусственного интеллекта для автономной координации роя дронов, 17 марта дебютировал на американской бирже Nasdaq. Компания разместила 3 млн акций по цене $5 за штуку.

Цена акций на вторичном рынке за первые два дня торгов выросла почти в десять раз, превысив на пике $65 за штуку (рост в 13 раз). К 9:00 (по восточному времени) 19 марта цена бумаги составляла около $47 за акцию. Рыночная капитализация компании составила около $580 млн.

Эксперты и участники рынка капитала называют событие без преувеличения знаковым для украинских military-tech компаний – это первое полноценное IPO украинского бизнеса с начала полномасштабной войны. Следует напомнить, что выход на Nasdaq крупнейшего украинского оператора электронных коммуникаций компании "Киевстар", состоявшегося 15 августа 2025 года, прошел путем слияния с компанией специального назначения (SPAC) Cohen Circle. Такой механизм проще классического IPO.

Что произошло

Украинская defence tech-компания Swarmer подала заявку на первоначальное публичное размещение акций (IPO) под тикером SWMR еще в феврале 2026 года. За пять месяцев до того, 16 сентября 2025 года, компания привлекла $15 млн – крупнейшую инвестицию в украинскую оборонную технологическую компанию с начала полномасштабной войны – от ряда международных инвестиционных фондов. Раунд возглавила американская Broadband Capital Investments, к которой присоединились R-G.AI, D3 Ventures, Green Flag Ventures, Radius Capital, Network VC и UA1.vc.

В настоящее время, согласно проспекту эмиссии, компания вывела акции на Nasdaq Capital Market – уровень листинга для "emerging growth company", то есть развивающихся компаний. На этом уровне торгуются стартапы и бизнесы на стадии роста, еще не достигшие значительной капитализации и не имеющие стабильной прибыли. Для выхода на Nasdaq Capital Market достаточно около $5 млн собственного капитала или $50 млн капитализации. Для сравнения, такие компании, как "Киевстар", выходят на Nasdaq Global Select Market или Nasdaq Global Market.

Запланировав получить от размещения акций чистый доход в размере $12,6 млн (или $14,7 млн, если андеррайтер воспользуется своим правом на полное приобретение дополнительных акций) после вычета расходов на размещение и комиссий андеррайтера, Swarmer задекларировала плановые доходы в течение следующих 12-24 месяцев на общую сумму $33,1 млн.

При этом компания задекларировала за 2025 год чистый убыток в размере $8,5 млн при доходе в $310 тыс. Годом ранее чистый убыток составил $2,1 млн (в четыре раза меньше) при аналогичной сумме дохода ($329 тыс.).

Swarmer предупреждает инвесторов о рисках

В компании откровенно отмечают, что инвестирование в ее акции связано с высокой степенью риска. Кроме факта убыточной деятельности в предыдущие два года, там не могут гарантировать, что когда-нибудь будет достигнута или сохранена доходность.

"Мы ожидаем, что наши операционные расходы значительно возрастут, поскольку мы реализуем нашу стратегию роста, включая расходование значительных ресурсов на исследования, разработки и маркетинг. Масштабы наших будущих операционных убытков и сроки прибыльности очень неопределенны, и мы ожидаем, что в течение следующих нескольких лет мы будем продолжать нести значительные затраты и операционные убытки", – говорится в проспекте эмиссии.

В компании предупреждают о значительной зависимости от небольшого количества клиентов. Потеря таких клиентов или уменьшение объемов их бизнеса может существенно повредить бизнесу Swarmer, финансовому состоянию или результатам деятельности.

Там также отмечают: неспособность установить и поддерживать эффективный внутренний контроль за финансовой отчетностью может оказать существенное негативное влияние на бизнес, операционные результаты и стоимость акций.

Существуют также значительные сомнения в способности компании продолжать свою деятельность как непрерывное предприятие. "Наша будущая жизнеспособность как текущего бизнеса зависит от нашей способности генерировать денежные средства от нашей операционной деятельности или привлекать дополнительный капитал для финансирования нашей деятельности", – говорится в проспекте эмиссии.

Среди рисков в компании также отмечают, что они не контролируют процесс производства или доставку конечным пользователям аппаратных платформ, на которых разворачиваются программные платформы и системы искусственного интеллекта от Swarmer.

А еще в компании предупреждают об украинской коррупции: "Мы работаем в регионах мира, где в определенной степени наблюдается коррупция со стороны государственных служащих, и при определенных обстоятельствах соблюдение законов о борьбе со взяточничеством и противодействии коррупции может противоречить местным обычаям и практике. Кроме того, украинские рынки традиционно подвергались повышенной волатильности из-за неопределенности, вызванной обвинениями в коррупции и взяточничестве, а также расследованиями деятельности некоторых известных политиков".

На что планируют тратить средства инвесторов

В Swarmer отмечают, что привлеченные во время IPO средства планируют использовать для финансирования текущей деятельности, включая расширение возможностей и ассортимента продукции, наем сотрудников, интеграцию с оборудованием производителей дронов, а также для пополнения оборотных средств и других общих корпоративных целей.

В компании планируют, что привлеченные средства вместе с имеющимися денежными средствами и их эквивалентами позволит финансировать операционные и капитальные расходы в 2027 году. При этом у инвесторов нет возможности оценить экономическую, финансовую или иную информацию, на которой будут базироваться решения по использованию средств. До их использования в компании планируется инвестировать чистую прибыль в краткосрочные обязательства с начислением процентов, инструменты инвестиционного класса, депозитные сертификаты или гарантированные обязательства правительства США.

"Сейчас мы намерены сохранить все имеющиеся средства и будущие прибыли, если таковые есть, для использования в ведении нашего бизнеса и не ожидаем выплаты каких-либо денежных дивидендов на наш акционерный капитал в ближайшем будущем. Инвесторам не следует покупать наши обычные акции с ожиданием получения денежных дивидендов", – говорится в пресс-службе.

Как кейс Swarmer повлияет на отечественный рынок military-tech

Опрошенные Delo.ua эксперты сходятся во мнении, что кейс компании Swarmer окажет положительное влияние на восприятие украинских military-tech компаний на мировом рынке инвестиций и потенциально облегчит привлечение капитала украинским бизнесом.

"Кейс Swarmer показал, что интерес к украинским компаниям есть. Расширился пул международных, в том числе американских, инвесторов, узнавших о возможностях инвестирования в украинские оборонные компании. Так что можно и другим заходить на украинский рынок", – говорит руководитель аналитического департамента инвесткомпании Concorde Capital Александр Паращий.

От дальнейшего успеха этой компании будет зависеть, в частности, открыто ли окно IPO для других украинских компаний.

"Надеюсь, это будет примером для других. Это знаковый, уже второй с начала войны выход украинских компаний на американский рынок капитала. Поэтому надеюсь, что украинские компании получат дополнительный источник финансирования", – говорит основатель и CEO инвестиционной компании Investudio Андрей Масло.

По его словам, было бы хорошо, если бы НКЦБФР более эффективно работала в направлении создания возможностей для украинского бизнеса привлекать капитал на внутреннем рынке. Однако пока этого нет.

"Попадет ли кейс Swarmer в будущие презентации украинских компаний при общении с инвесторами? Да!" – убежден директор по инвестициям, глава офиса R&D инвестиционно-банковской компании Capital Times Артем Щербина.

В любом случае, это очень хороший бенчмарк для украинского рынка military-tech. Многие крупные мировые military-tech компании выходят на биржу, но небольшая компания из Украины, которых у нас достаточно много, впервые выходит на биржу.

"Если экспорт в Украину будет происходить по прозрачным правилам, если экспортировать смогут не только компании, приближенные к политической элите, то нынешний кейс поможет будущим привлечением капитала украинскими military-tech компаниями на международных рынках на более интересных условиях", – прогнозирует собеседник Delo.uа.

Вырастет ли украинский экспорт оружия

Успешный кейс привлечения международного капитала украинской military-tech компанией, к сожалению, не гарантирует аналогичный успех других компаний из Украины. Об этом говорят все опрошенные Delo.ua эксперты.

Более того, успешное IPO Swarmer даже не гарантирует увеличения экспорта продукции, в которой используется программное обеспечение Swarmer, поскольку сама компания ничего не экспортирует, а только снабжает софт для вооружения.

"Swarmer – это R&D, это производство софта. Там нет экспорта. У них нет даже выручки, они еще ничего не продали. Это просто стартап, который быстро дошел до IPO", – говорит Артем Щербина.

Здесь, скорее, нужно смотреть на кейсы компаний, непосредственно производящих и продающих дроны. Для таких компаний не столь важно IPO, как экспорт. Для них важно понимать, что можно оставаться производителями в Украине и продавать свою продукцию на внешний рынок.