- Категория

- Экономика

- Дата публикации

Блокировок НДС больше не будет? Кабмин снова меняет правила регистрации налоговых накладных

За 1 квартал 2023 года количество заблокированных НДС-накладных сократилось вдвое. Тем не менее, бизнес продолжает жаловаться на необоснованные отказы со стороны налоговой службы при попытке снять блокировку.

Бизнесу следует готовиться к очередным изменениям в алгоритме регистрации НДС-накладных. Об этом delo.ua сообщил глава парламентского комитета по финансам, налоговой и таможенной политике Даниил Гетманцев. По его словам, уже подготовлены поправки в действующий порядок остановки регистрации налоговых накладных/расчетов корректировки (постановление Кабинета Министров № 1165). Теперь их должно утвердить правительство.

За последние полгода это уже будет третий пакет изменений в порядок регистрации НДС-накладных. Такая активность депутатов и Кабмина в этом вопросе связана с тем, что механизм по-прежнему несовершенен и под остановку регистрации накладных часто попадают налогоплательщики, которые работают прозрачно, без схем и нарушений законодательства.

Все тянется еще с осени 2022 года

Проблема блокировки НДС-накладных приобрела массовый характер в ноябре 2022 года, после того, как Кабмин в середине октября внес очередные изменения в нормативную базу.

Подписывайтесь на Telegram-канал delo.uaГосударственная налоговая служба (ГНС) получила право приостанавливать регистрацию даже тех накладных, которые уже прошли проверку в СМКОР (Система мониторинга соответствия налоговых накладных/расчетов корректировки критериям оценки степени рисков). В итоге, многие компании получили рисковый статус, который препятствует нормальной хозяйственной деятельности.

Помимо этого, под блокировку стали попадать накладные на мелкие суммы, до 5 тыс грн. В результате с отказом в регистрации НДС-накладных столкнулся совсем мелкий бизнес, который раньше даже не знал, что это такое в принципе.

Впоследствии в интервью Delo.ua Даниил Гетманцев сообщил, что трудности с НДС-накладными действительно существуют. В последние месяцы 2022 года число заблокированных накладных выросло почти вдвое – с 0,8% до 1,69% всех накладных.

Около 25% налогоплательщиков (в конце 2022 года – ред.) действительно столкнулись с блокировкой хотя бы одной накладной. Для многих компаний это было впервые, поэтому посыпались жалобы.

В итоге, в декабре 2022 года Кабмин принял очередные изменения в порядок регистрации НДС-накладных, которые вступили в силу 11 января 2023 года. Эти изменения предусматривали, что будет возобновлена регистрация всех накладных, заблокированных после 14 октября 2022 года. При условии, если налогоплательщик подает соответствующую таблицу данных, которая детализирует операции налогоплательщика. Также правительство вывело из-под удара НДС-накладные, выписанные на сумму до 5 тыс грн.

Будут регистрировать автоматически и без лишних вопросов

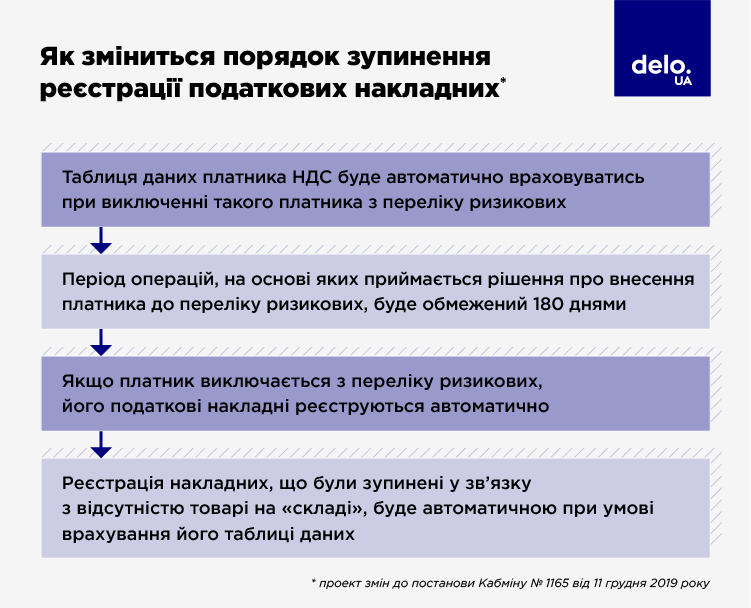

ГНС 29 марта обнародовала проект изменений в упомянутое уже постановление № 1165. Если вкратце, то предложены следующие нововведения в порядок регистрации НДС-накладных:

- Региональные комиссии налоговой, которые принимают решение о регистрации налоговой накладной/расчете корректировки, смогут присваивать налогоплательщикам рисковый статус основываясь только на его операциях максимум за последние 180 дней;

-

Регистрация заблокированных накладных будет происходить автоматически в течение суток, если региональная комиссия снимает с налогоплательщика тот самый рисковый статус;

-

Меняется порядок учета таблицы данных налогоплательщика. Таблицы будут отключаться и включаться автоматически при внесении в список рисковых и исключении плательщиков из этого списка соответственно;

-

Налогоплательщики смогут подавать административные жалобы при блокировке НДС-накладных непосредственно в центральное управление ГНС.

Когда именно Кабмин утвердит эти поправки – неизвестно. Даниил Гетманцев сказал, что это должно произойти "в ближайшее время". Согласно информации, указанной на сайте налоговой, замечания и предложения к обнародованному проекту будут приниматься в течение месяца. То есть, до 29 апреля 2023 года.

Олег Гетман, координатор экспертных групп "Экономической экспертной платформы", со своей стороны сказал delo.ua о том, что все предложенные изменения должны быть в любом случае учтены, поскольку они разработаны совместными усилиями экспертов, Министерства финансов, представителей налоговой и членами профильного комитета Рады.

Локальные улучшения есть, глобальных – мало

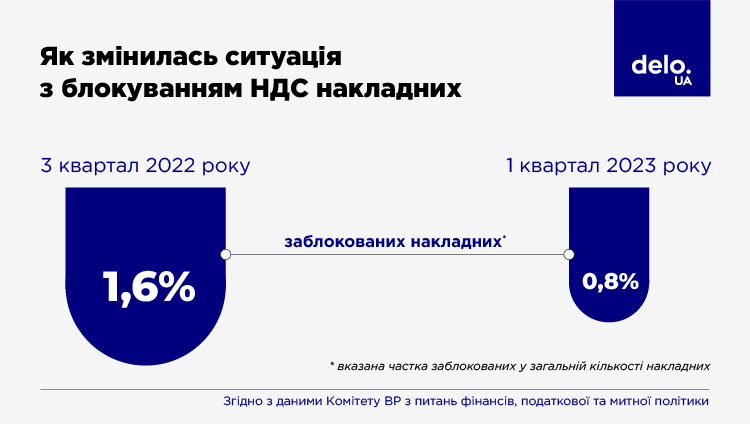

В целом, ситуация с блокировкой НДС-накладных с конца 2022 года улучшилась. Если в 3 квартале 2022 года регистрацию не проходили порядка 1,7% всех накладных, то к концу марта 2023 года этот показатель снизился до 0,8%. То есть, вдвое.

Но это не означает, что проблем уже не существует. Например, Advanter Group в период с 1 декабря 2022 года по 17 марта 2023 года провела четыре волны опроса среди 1320 респондентов по поводу того, как бизнес оценивает обстановку с НДС-накладными.

Итоги следующие:

- в декабре 2022 года об увеличении процента заблокированных накладных заявили 56% опрошенных, к февралю 2023 года число попавших под блокировку НДС-накладных сократилось до 26%, а в марте оно снова выросло до 37%;

-

в начале декабря 2022 года индекс ожиданий налогоплательщиков в отношении ситуации с блокировкой накладных находился на уровне -24,1, в феврале 2023 года ожидания улучшились до +0,6, а в марте ухудшились до -2,7.

Также Advanter Group подсчитала, что в целом более 70% компаний, участвовавших в исследовании, сталкивались с проблемами при регистрации НДС-накладных.

О сложностях, которые возникают у плательщиков НДС, заявляет и Европейская бизнес ассоциация (EBA). По данным EBA, с момента как в Украине возобновил работу Реестр налоговых накладных (27 мая 2022 года), их регистрация и, в целом, получение возмещения НДС затруднены.

"Большинство налоговых накладных, которые были заблокированы в течение октября 2022 года, так и не смогли быть обжалованы в административном порядке. Компании будут вынуждены обращаться в суд, где, к сожалению, рассмотрение дел может длиться годами, а оборотные средства компаний до тех пор будут заморожены", – сказано в официальном сообщении EBA.

Представители ассоциации добавляют, что ранее обещанная автоматическая разблокировка на основании таблиц данных на практике не работает. Система регистрации и алгоритм разблокировки накладных созданы так, что на каждом этапе ручное вмешательство мешает автоматической работе СМКОР и приводит к двойному налогообложению операций бизнеса.

Впрочем, эксперты прогнозируют, что новый пакет изменений в постановление № 1165 должен существенно улучшить ситуацию.

Надеемся, что после поправок в порядок регистрации доля заблокированных НДС-накладных снизится где-то до 0,5%. Почти как это было в "счастливые" 2019-2020 годы.

Нужно менять не только нормативку, а и систему

Так оптимистично настроены далеко не все. Партнер налоговой практики юридической фирмы Crowe Mikhailenko и директор объединения "Палата налоговых консультантов" Виталий Смердов говорит, что ситуация осложняется не только количеством и часто необоснованностью блокировок.

Во время процесса разблокирования налоговая служба, как правило, не идет навстречу налогоплательщикам. Нередки случаи, когда плательщик подает все необходимые документы, а налоговая служба говорит, что их недостаточно.

По его словам, чтобы минимизировать риски отказа в регистрации НДС-накладных, бизнесу следует проверять контрагентов на предмет их рисковости перед заключением с ними договоров; если планируется поставка товаров/услуг, которые компания по факту не приобретала (типичная ситуация для производителей), нужно подавать таблицу данных; контролировать критерии, влияющие на положительную налоговую историю.

"Тем не менее, вопрос блокирования налоговых накладных, к сожалению, остается актуальным для бизнеса. Для его решения необходимы изменения не только в нормативном регулировании, но и в модели поведения налоговых органов", – резюмирует Виталий Смердов.