- Категорія

- Економіка

- Дата публікації

- Змінити мову

- Читать на русском

Блокувань ПДВ більше не буде? Кабмін знову змінює правила реєстрації податкових накладних

За 1 квартал 2023 року кількість заблокованих ПДВ-накладних скоротилася вдвічі. Проте бізнес продовжує скаржитися на необґрунтовані відмови з боку податкової служби під час спроби зняти блокування.

Бізнесу слід готуватися до чергових змін алгоритму реєстрації ПДВ-накладних. Про це delo.ua повідомив голова парламентського комітету з фінансів, податкової та митної політики Данило Гетманцев. За його словами, вже підготовлено поправки до чинного порядку зупинення реєстрації податкових накладних/розрахунків коригування (постанова Кабінету Міністрів № 1165). Тепер їх має затвердити уряд.

За останні півроку це вже буде третій пакет змін до порядку реєстрації ПДВ-накладних. Така активність депутатів і Кабміну у цьому питанні пов'язана з тим, що механізм, як і раніше, недосконалий і під зупинку реєстрації накладних часто потрапляють платники податків, які працюють прозоро, без схем та порушень законодавства.

Все тягнеться ще з осені 2022 року

Проблема блокування ПДВ-накладних набула масового характеру у листопаді 2022 року, після того, як Кабмін у середині жовтня вніс чергові зміни до нормативної бази.

Державна податкова служба (ДПС) отримала право припиняти реєстрацію навіть тих накладних, які вже пройшли перевірку у СМКОР (Система моніторингу відповідності податкових накладних/розрахунків коригування критеріям оцінювання ступеня ризиків). У результаті багато компаній отримали ризиковий статус, який перешкоджає нормальній господарській діяльності.

Крім цього, під блокування стали потрапляти накладні на дрібні суми до 5 тис грн. В результаті з відмовою в реєстрації ПДВ-накладних зіткнувся зовсім дрібний бізнес, який раніше навіть не знав, що це таке.

Згодом в інтерв'ю Delo. ua Данило Гетманцев повідомив, що труднощі з ПДВ-накладними справді існують. В останні місяці 2022 року кількість заблокованих накладних зросла майже вдвічі – з 0,8 до 1,69% усіх накладних.

Близько 25% платників податків (наприкінці 2022 року – ред.) справді зіткнулися з блокуванням хоча б однії накладної. Для багатьох компаній це було вперше, тож посипалися скарги.

В результаті, у грудні 2022 року Кабмін ухвалив чергові зміни до порядку реєстрації ПДВ-накладних, які набули чинності 11 січня 2023 року. Ці зміни передбачали, що буде відновлено реєстрацію всіх накладних, заблокованих після 14 жовтня 2022 року. За умови, якщо платник податків подає відповідну таблицю даних, яка деталізує його операції. Також уряд вивів з-під удару ПДВ-накладні, виписані на суму до 5 тис. грн.

Реєструватимуть автоматично і без зайвих питань

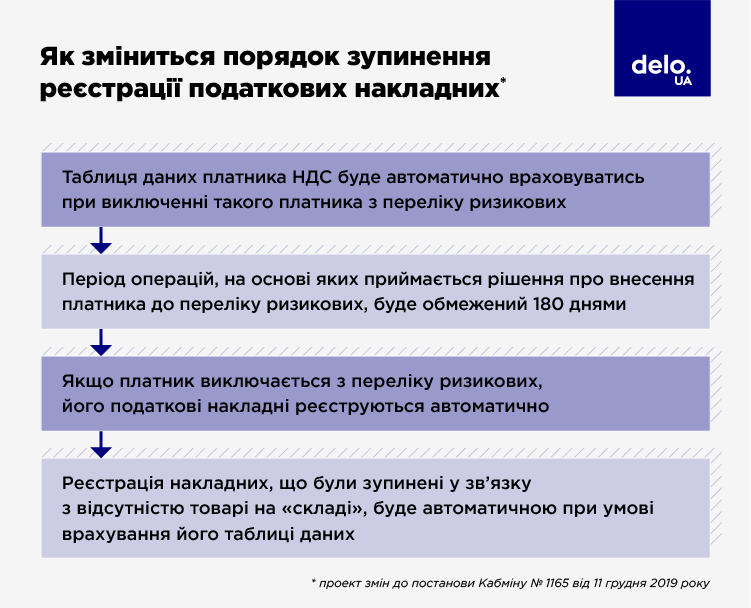

ДПС 29 березня оприлюднила проект змін до згаданої вже постанови № 1165. Якщо коротко, то запропоновано такі нововведення до порядку реєстрації ПДВ-накладних:

- Регіональні комісії податкової, які приймають рішення про реєстрацію податкової накладної/розрахунку коригування, зможуть надавати платнику податків ризиковий статус, ґрунтуючись лише на його операціях максимум за останні 180 днів;

-

Реєстрація заблокованих накладних відбуватиметься автоматично протягом доби, якщо регіональна комісія знімає з платника податків цей ризиковий статус;

-

Змінюється порядок обліку таблиці даних платника податків. Таблиці будуть відключатися та включатися автоматично при внесенні до списку ризикових та виключенні платників із цього списку відповідно;

-

Платники податків зможуть подавати адміністративні скарги під час блокування ПДВ-накладних безпосередньо до центрального управління ДПС.

Коли саме Кабмін затвердить ці правки – невідомо. Данило Гетманцев сказав, що це має статися "найближчим часом". Згідно з інформацією, зазначеною на сайті податкової, зауваження та пропозиції до оприлюдненого проекту прийматимуться протягом місяця. Тобто до 29 квітня 2023 року.

Олег Гетман, координатор експертних груп "Економічної експертної платформи", зі свого боку, сказав delo.ua, що всі запропоновані зміни мають бути в будь-якому разі враховані, оскільки вони розроблені спільними зусиллями експертів, Міністерства фінансів, представників податкової та членів профільного комітету Ради.

Локальні покращення є, глобальних – мало

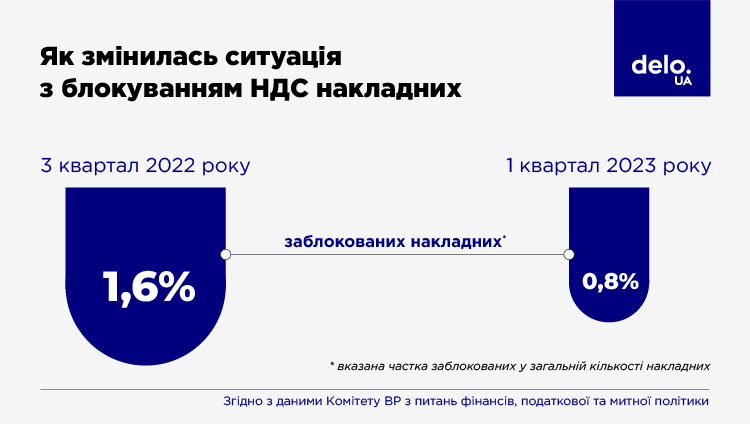

Загалом ситуація з блокуванням ПДВ-накладних з кінця 2022 року покращилася. Якщо у 3 кварталі 2022 року, реєстрацію не проходило близько 1,6% усіх накладних, то до кінця березня 2023 року цей показник знизився до 0,8%. Тобто вдвічі.

Але це не означає, що проблем вже не існує. Наприклад, Advanter Group у період з 1 грудня 2022 року по 17 березня 2023 року провела чотири хвилі опитування серед 1320 респондентів з приводу того, як бізнес оцінює ситуацію з ПДВ-накладними.

Підсумки такі:

- у грудні 2022 року про збільшення частки заблокованих накладних заявили 56% опитаних, до лютого 2023 року кількість тих, хто потрапив під блокування ПДВ-накладних, скоротилася до 26%, а в березні вона знову зросла до 37%;

-

на початку грудня 2022 року індекс очікувань платників податків щодо ситуації з блокуванням накладних перебував на рівні -24,1, у лютому 2023 року очікування покращились до +0,6, а в березні погіршилися до -2,7.

Також Advanter Group підрахувала, що загалом понад 70% компаній, які брали участь у дослідженні, стикалися з проблемами під час реєстрації ПДВ-накладних.

Про складнощі, що виникають у платників ПДВ, заявляє і Європейська бізнес-асоціація (EBA). За даними EBA, з моменту як в Україні відновив роботу Реєстр податкових накладних (27 травня 2022 року), їх реєстрація та загалом отримання відшкодування ПДВ значно ускладнені.

"Більшість податкових накладних, які були заблоковані протягом жовтня 2022 року, так і не змогли бути оскаржені в адміністративному порядку. Компанії будуть змушені звертатися до суду, де, на жаль, розгляд справ може тривати роками, а оборотні кошти компаній до того часу будуть заморожені", – сказано в офіційному повідомленні EBA .

Представники асоціації додають, що раніше обіцяне автоматичне розблокування на підставі таблиць даних на практиці не діє. Система реєстрації та алгоритм розблокування накладних створені так, що на кожному етапі ручне втручання заважає автоматичній роботі СМКОР та призводить до подвійного оподаткування операцій бізнесу.

Втім, експерти прогнозують, що новий пакет змін до постанови № 1165 має суттєво покращити ситуацію.

Сподіваємося, що після поправок до порядку реєстрації частка заблокованих ПДВ-накладних знизиться десь до 0,5%. Майже як це було у "щасливі" 2019-2020 роки.

Потрібно міняти не лише нормативку, а й систему

Так оптимістично налаштовані не всі. Партнер податкової практики юридичної фірми Crowe Mikhailenko та директор об'єднання "Палата податкових консультантів" Віталій Смердов каже, що ситуація ускладнюється не лише кількістю та часто необґрунтованістю блокувань.

Під час процесу розблокування податкова служба зазвичай не йде назустріч платникам податків. Непоодинокі випадки, коли платник подає всі необхідні документи, а податкова служба каже, що їх недостатньо.

За його словами, щоб мінімізувати ризики відмови у реєстрації ПДВ-накладних, бізнесу слід перевіряти контрагентів щодо їх ризиковості перед укладанням з ними договорів; якщо планується постачання товарів/послуг, які компанія за фактом не купувала (типова ситуація для виробників), слід подавати таблицю даних; контролювати критерії, які впливають на позитивну податкову історію.

"Проте питання блокування податкових накладних, на жаль, залишається актуальним для бізнесу. Для його вирішення необхідні зміни не тільки в нормативному регулюванні, а й у моделі поведінки податкових органів", – резюмує Віталій Смердов.