- Категория

- Экономика

- Дата публикации

- Переключить язык

- Читати українською

Почему пенсионеры в Польше получают 700 евро в месяц, а в Украине — 130 евро

Средняя пенсия в Польше составляет около 700 евро. Сумма может сильно отличаться в зависимости от множества параметров. Но в любом случае эта сумма значительно выше средней пенсии в Украине, которая составляет 6345 гривен, или около 130 евро. И дело не только в том, что экономика Польши мощнее украинской и в этой стране нет войны. В значительной степени это объясняется тем, как устроена пенсионная система страны.

Как же устроена эта система? Каковы ее преимущества и недостатки, чем она отличается от систем пенсионного обеспечения других стран Европы и Украины, что ожидает польских пенсионеров в перспективе и на что могут надеяться украинские пожилые беженцы в этой стране? И главное — какие уроки Украина должна извлечь из польского опыта для успешного развития собственной эффективной пенсионной системы, — все это читайте в обзоре Delo.ua

Особенности пенсионной системы Польши

Пенсионная система Польши, как и большинства стран Европы, имеет три уровня. Первый уровень — общеобязательное государственное пенсионное страхование солидарного типа. Наемные работники, работодатели и предприниматели уплачивают обязательные взносы в государственный пенсионный фонд, из которого выплачиваются пенсии нынешним пенсионерам. Вопросами обязательного государственного социального страхования занимается Управление социального страхования (Zakład Ubezpieczeń Społecznych, ZUS).

Размер пенсионных взносов определяется процентом от суммы заработной платы до налогообложения. В 2024 году пенсионный взнос составлял 19,52% от базы начисления взносов, из которых 9,76% платит работник, и 9,76% — работодатель.

Также в Польше успешно работает второй уровень пенсионной системы — обязательное накопительное пенсионное страхование. Оно состоит из двух элементов: открытых пенсионных фондов (OFE) и вспомогательного счета в ZUS. Открытыми пенсионными фондами управляют частные пенсионные общества (PTE).

Такая система второго уровня была введена в конце 1990-х и отличала Польшу от многих других европейских стран того времени. Хотя впоследствии ее реформировали (часть накоплений передали обратно в ZUS, а участие сделали добровольным), принцип сочетания солидарной и накопительной пенсии сохранился.

Обязательное накопительное страхование предусматривает пенсионные отчисления в размере 7,3% от заработной платы. Эти средства попадают в OFE или на вспомогательный счет в ZUS. В отличие от денег с первого уровня собранная сумма подлежит выплате, например, детям застрахованного лица в случае его смерти.

Третий уровень — добровольные частные сбережения (индивидуальные пенсионные счета, пенсионные планы и т.п.). Третий уровень охватывает пять разных программ.

Также в Польше существуют специальные пенсионные системы: фермерский фонд (KRUS) для крестьян, с льготными условиями, и пенсионные системы силовых структур (военные, полиция, судьи и т.д.), финансируемые из бюджета. Это делает польскую систему сложной, но гибкой — у каждой категории есть свои правила, отмечает Иван Хомич, управляющий адвокат Адвокатского бюро Ивана Хомича.

В чем отличия от других стран Европы

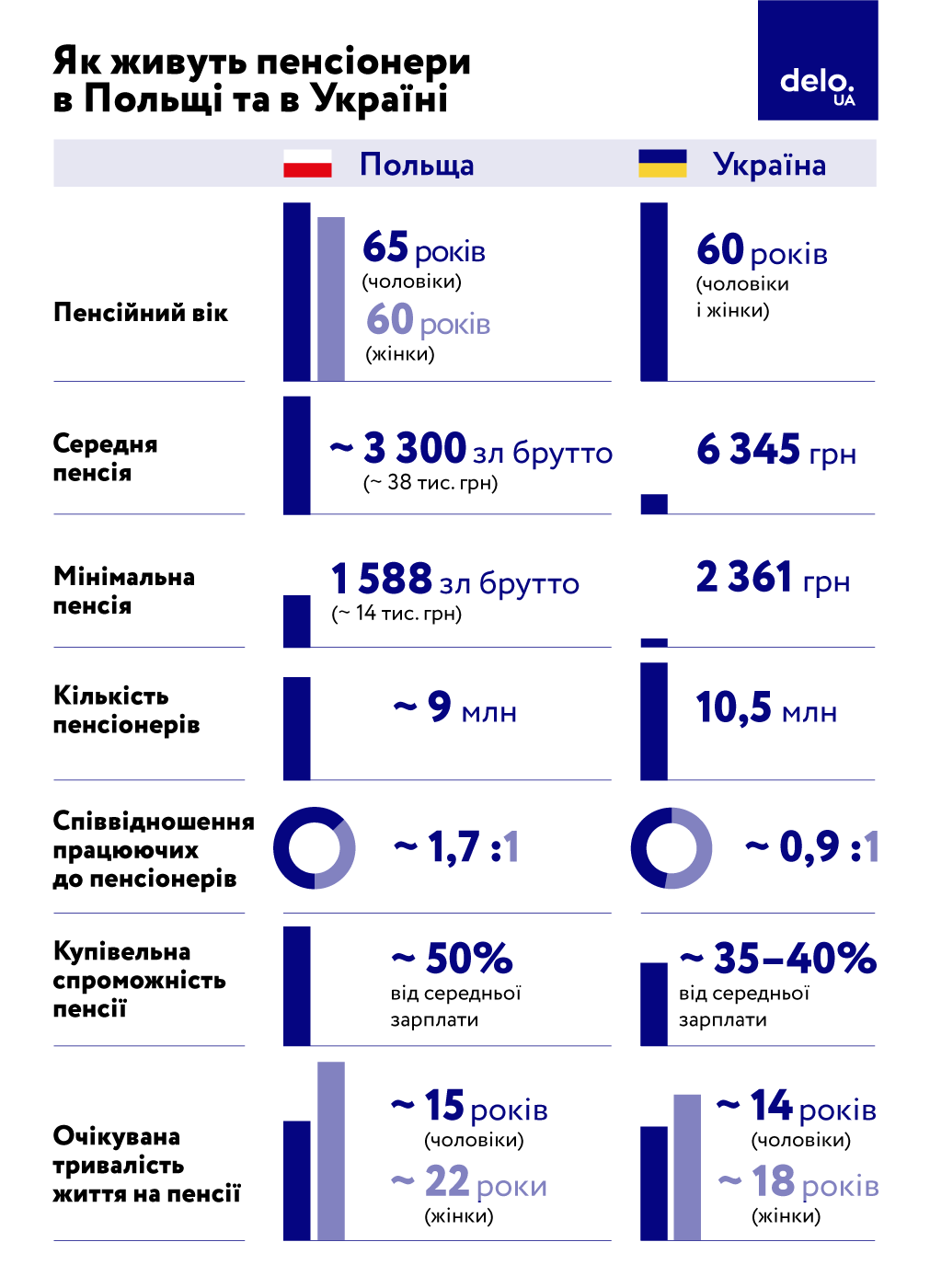

Многие европейские страны реформировали пенсионные системы в направлении повышения пенсионного возраста и развития накопительных элементов. Польша отличается тем, что одна из первых в Восточной Европе ввела обязательный накопительный уровень еще в 1999 году. В то же время, в отличие от западно-европейских соседей, Польша несколько лет назад снизила пенсионный возраст. В настоящее время он составляет 65 лет для мужчин и 60 для женщин. Ранее планировалось повышение до 67 лет для обоих полов, но под давлением общества от инициативы отказались.

Особенностью польской пенсионной системы является отдельный фермерский фонд. Около 10% польских пенсионеров — крестьяне, уплачивающие меньшие взносы и получающие меньшие пенсии, а разницу дотирует государство. Большинство стран ЕС не имеют столь автономной аграрной системы.

Сравнивая с Украиной

На этом фоне украинская пенсионная система до сих пор фактически одноуровневая. Есть только солидарный уровень, когда пенсии выплачиваются из текущих взносов работающих в Пенсионный фонд. Накопительный уровень в Украине только планируется: законодательная база принята, но полноценно не запущена. Добровольные пенсионные фонды есть, но их роль ничтожна. Участниками негосударственных пенсионных фондов в Украине являются 887 тыс. человек (это менее 8% от трудоспособного населения), но активными вкладчиками таких фондов являются только 89 тыс. человек, — приводит красноречивую статистику директор по управлению локальными активами группы ICU Григорий Овчаренко.

Итак, ключевая разница между нашими пенсионными системами: в Польше пенсионный доход формируется из нескольких источников (солидарная пенсия, обязательные или добровольные накопления, государственные доплаты), в то время как в Украине —преимущественно из единственного источника (государственный Пенсионный фонд).

Еще одно принципиальное отличие — условия выхода на пенсию. В Польше страховой стаж женщин для выхода на пенсию в 60 лет должен составлять 20 лет, для мужчин — 25 лет для выхода на пенсию в 65-летнем возрасте.

В Украине пенсионный возраст составляет фактически 60 лет для обоих полов, но минимальный стаж ежегодно повышается (в 2023 году — 30 лет, далее — до 35), и при недостаточном стаже пенсия назначается позже — в 63 или 65 лет.

Преимущества и недостатки пенсионной системы Польши

Преимущества

Многоуровневость и устойчивость. Сочетание солидарной системы и накоплений увеличивает надежность: если экономика растет медленно, то отчасти выручают инвестиционные доходы, и наоборот. Это уменьшает риски для пенсионеров.

Украинская система монолитная, поэтому полностью зависит от текущих поступлений ЕСВ и состояния госбюджета.

Прямая зависимость размера пенсии от взносов. В Польше действует формула расчета пенсии на основе индивидуального пенсионного капитала: сумму уплаченных взносов (проиндексированных) делят на ожидаемую продолжительность жизни после выхода на пенсию. Это мотивирует граждан работать дольше и больше официально зарабатывать, ведь каждый дополнительный год работы увеличивает выплату.

В Украине размер пенсии тоже зависит от стажа и заработка, но формула менее прозрачна и долгое время была привязана к средней зарплате по стране, а не к персональному счету.

Минимальная пенсия и доплаты. Государство гарантирует минимальную пенсию. На начало 2025 года она составляла 1884,61 злотых брутто (1715 злотых на руки). Если рассчитанная на основе вкладов пенсия меньше, государство производит доплату до этого минимуму. Кроме того, в последние годы все пенсионеры ежегодно получают 13-ю пенсию (фиксированная дополнительная выплата), а пенсионеры с низкими доходами — еще и 14-ю пенсию (дополнительная помощь, размер которой снижается для тех, чьи основные выплаты превышают порог 2900 злотых). Эти меры существенно поддерживают уровень жизни пожилых людей.

В Украине минимальная пенсия значительно ниже (около 2361 грн на 2025 год) и тоже гарантируется государством, но реальный прожиточный минимум она не покрывает. Дополнительных "13-х" выплат в Украине нет, разве что разовые индексации.

Недостатки

Финансовая нагрузка на бюджет. Наличие отдельных льготных пенсионных систем (фермерской, силовых структур) означает, что значительная часть пенсионных выплат дотируется из государственного бюджета. Фонд KRUS (пенсии для крестьян) покрывает около 10% пенсионеров, но на него приходится только 7% расходов — пенсии там низкие, поэтому разницу доплачивает государство.

В Украине ситуация схожая — Пенсионный фонд хронически дотационный (дефицит покрывается из бюджета), но причина несколько иная: дисбаланс между количеством плательщиков взносов и пенсионеров.

Низкий пенсионный возраст женщин. Хотя для граждан это выглядит преимуществом, с точки зрения системы это недостаток. Женщины в Польше в среднем живут 22 года после ухода на пенсию при ожидаемой продолжительности жизни около 82 лет. Это создает гендерный разрыв: средняя пенсия женщин 2793 зл (тогда как у мужчин 4103 зл) — это почти на 30% меньше из-за более короткого периода уплаты взносов.

В Украине пенсионный возраст для женщин постепенно подняли до уровня мужчин, что уменьшает эту диспропорцию.

Пенсии силовиков и ранний выход отдельных категорий. В Польше граждане не могут досрочно уйти на пенсию, кроме случаев инвалидности. Военные, полицейские и другие силовики имеют право на пенсию по выслуге лет — часто после 25 лет службы, независимо от возраста. Это порождает ситуацию, когда часть мужчин становится пенсионерами в 40–50 лет.

В Украине подобные льготы исторически были еще шире (массовый выход на пенсию в 45–50 лет у военных, полиции, шахтеров, льготников по спискам и т.п.), что привело к тому, что средний возраст выхода на пенсию составлял около 55 лет. Обе страны постепенно пытаются ограничить такие привилегии, но в Украине этот вопрос стоит более остро.

Нестабильность правил. Польская пенсионная система претерпевала частые изменения: введение накопительного уровня, затем его частичная национализация, изменения пенсионного возраста и т.д. Это подорвало доверие части населения к частным фондам, многие поляки перестали платить взносы в OFE после реформ 2014 года.

В Украине тоже хватало непоследовательности — ставка ЕСВ менялась (была 37%, затем снижена до 22%), условия индексации пенсий пересматривались, что усложняет гражданам планирование будущей пенсии. Стабильность и прогнозируемость правил — важный фактор успеха пенсионной реформы, которого пока не хватает в обеих странах.

Соотношение работающих и пенсионеров

Устойчивость пенсионной системы в значительной степени определяется соотношением между количеством уплачивающих взносы и тех, кто получает пенсии. В Польше сейчас ситуация относительно лучше, чем в Украине, но тоже ухудшается под влиянием старения населения, отмечает Иван Хомич.

Текущая ситуация в Польше. По данным на 2022 год, на одного пенсионера в Польше приходилось около 1,7 работающих. Для сравнения, в 2000 году этот показатель равнялся около 2 работающим на 1 пенсионера. Однако после 2017 года, когда пенсионный возраст снизили, число пенсионеров резко возросло — к системе добавилось много женщин 60–61 лет и мужчин 65–66 лет, которые по предыдущему закону еще работали бы. Это уменьшило долю работающих.

Динамика и прогноз для Польши. В последующие 10–15 лет ожидается дальнейшее старение населения. Число людей старше 65 лет будет расти (с 7,3 млн в 2020 до более 10 млн в 2040) на фоне сокращения населения трудоспособного возраста.

По прогнозам, соотношение количества работающих к пенсионерам снизится до 1,5:1 в 2030 году и 1,3:1 к середине столетия. Это означает, что нагрузка на каждого работающего вырастет — ему придется отчислять больше средств на содержание пенсионеров, или же необходимы дополнительные источники финансирования, констатирует Иван Хомич.

Польша уже сейчас планирует шаги по смягчению ситуации: стимулирует рождаемость (программы поддержки семей), привлекает иммигрантов к работе (по состоянию на 2024 год более 1,16 млн иностранцев платили взносы в ZUS, значительную часть из них составляют украинцы), а также поощряет более поздний выход на пенсию. Однако без повышения пенсионного возраста или других радикальных реформ удержать баланс будет сложно.

Ситуация в Украине. В Украине демографическая картина критическая: примерно 0,9 работающих приходится на 1 пенсионера. По данным Пенсионного фонда, на начало 2024 года в стране насчитывалось 10,517 млн пенсионеров, тогда как плательщиков ЕСВ (по оценкам Минсоцполитики) — около 9,5 млн.

Исторически в СССР и в первые годы независимости Украины соотношение было 2:1, но из-за низкой рождаемости, массовой эмиграции молодежи и щедрой системы ранних пенсий (в 90-е многие досрочно вышли на пенсию) этот баланс резко ухудшился.

Российская агрессия с 2014 года и особенно полномасштабная война 2022 года еще более усугубили демографическую ситуацию — миллионы трудоспособных уехали за границу, часть погибла или получила инвалидность, тогда как количество пенсионеров уменьшилось не так ощутимо (на 171 тыс. за 2023 год).

В результате нагрузка на бюджет Пенсионного фонда колоссальная: собственные доходы фонда покрывают лишь около 50% потребностей, остальное доплачивает государственный бюджет.

Правда, отмечает собеседник издания, в последние годы Пенсионный фонд работает без дефицита, даже с некоторым профицитом. Это связано с относительно высоким денежным обеспечением мобилизованных в ряды Вооруженных сил граждан, которых насчитывается более 1 млн. Именно отчисление взносов в Пенсионный фонд с денежного обеспечения военных выравняло платежный баланс в системе солидарного пенсионного страхования в Украине после 2022 года. Но после демобилизации может возникнуть резкий дефицит Пенсионного фонда.

Перспективы для Украины. Без реформ до 2030-х годов соотношение может еще ухудшиться — поколение "беби-бума" 1960-х выйдет на пенсию, тогда как молодежь 1990-х, которой родилось мало, не обеспечит прирост числа работающих. Прогнозы ООН свидетельствуют, что доля людей 65+ в Украине вырастет с нынешних 17% населения до 22% в 2030, и дальше больше.

Чтобы избежать коллапса, Украина должна принимать меры: выводить из тени занятость, стимулировать создание новых рабочих мест, возможно постепенно повышать пенсионный возраст, особенно если будет расти продолжительность жизни.

Уже сейчас закон предусматривает повышение минимального стажа для выхода на пенсию — фактически это скрытое повышение пенсионного возраста. Также рассматривается введение обязательного накопительного уровня, что в будущем позволит частично снизить зависимость солидарного уровня от демографии.

Средний размер пенсии

Польша

Средняя пенсия по возрасту в Польше на начало 2023 года составила около 3 312 злотых брутто, или около 2 700 злотых "на руки" после налогообложения, что в настоящее время эквивалентно 31 тыс. грн. К концу 2024 года, после индексации, эта цифра выросла до 3790 зл брутто.

Пенсии в Польше индексируются ежегодно на процент инфляции плюс частично на реальный рост зарплат. Так что покупательная способность пенсионеров в целом поддерживается. Размер конкретной пенсии зависит от: размера уплаченных взносов за все годы (чем выше официальная зарплата и более длительный стаж, тем больше "пенсионный капитал"), возраста выхода (чем позже вышел, тем меньше месяцев ожидаемой выплаты, а, следовательно, выше ежемесячный размер) и индексации капитала.

По формуле, накопленные взносы делят на так называемый "коэффициент продолжительности жизни" — количество месяцев, которые в среднем человек проживет на пенсии. Например, если 65-летнему мужчине статистически осталось жить 220 месяцев, его капитал делится на 220. Такой подход называют системой условных индивидуальных счетов (NDC) — он обеспечивает финансовую сбалансированность и поощряет продолжать работать, отмечает Иван Хомич.

Кроме основной выплаты, многие польские пенсионеры получают надбавки: за стаж более 50 лет брака (так называемые "пенсии вдовца/вдовы"), надбавку ухаживающим за пожилыми людьми, а также упомянутые 13-ю и 14-ю пенсии раз в год.

Украина

Средний размер пенсии в Украине намного ниже. По состоянию на 1 марта 2025 года он составлял 6 345 грн (около 130 евро). Это почти в пять раз меньше, чем в Польше.

Формула расчета пенсии в Украине другая: берется средняя зарплата по стране за последние три года (на 2025 год это около 15 тыс. грн), умножается на индивидуальный коэффициент зарплаты человека (соотношение его заработка к среднему по стране) и коэффициент стажа (1% за каждый год стажа).

К примеру, если человек отработал 35 лет с зарплатой на уровне средней, его пенсия будет около 35% от средней зарплаты по стране. Этот показатель называют коэффициентом замещения; в Украине он достаточно низкий — около 30-40%.

На величину пенсии также влияют надбавки (за сверхурочный стаж +1% за каждый год сверх необходимого; за особые заслуги; другим категориям) и индексация — ежегодно в марте правительство пересматривает выплаты с учетом инфляции. В 2025 году пенсии проиндексированы на 11,5%. Однако из-за высокой инфляции последних лет реальная покупательная способность украинских пенсий только возвращается на довоенный уровень 2022 года.

Значительный разрыв между средней пенсией в Украине и Польше объясняется не только экономической разницей стран, но и тем, что украинцы формально платят меньший взнос на пенсию (22% от зарплаты против 20% + 7,77% в Польше) и имеют гораздо больше пенсионеров на одного работающего.

Какая покупательная способность пенсий

Польша

Польша — страна ЕС, где цены на продукты, товары и услуги близки к общеевропейским. Однако даже с поправкой на это польские пенсионеры в среднем живут состоятельнее, чем украинские. Средняя пенсия 3300 злотых — это примерно 50% от средней зарплаты по стране. По данным Главного управления статистики Польши, средняя пенсия примерно равна социальному минимуму для пенсионера (стоимость "корзины" основных товаров для нормальной жизни) и вдвое превышает минимум выживания (абсолютный прожиточный минимум). Это означает, что типовому пенсионеру хватает на еду, оплату коммунальных услуг, лекарств и скромные бытовые нужды.

Для поляка-пенсионера взять кредит на стиральную машину или телевизор вполне реально. Многие пенсионеры позволяют себе раз в год уехать на отдых в санаторий (нередко частично оплаченный из фондов социального страхования) или съездить погостить к родственникам. В Польше медицина для пенсионеров бесплатна, страховая система охватывает большинство услуг.

Пенсионеры достаточно активны — они путешествуют по стране, для них действует сеть пансионатов, есть льготные туры для пожилых. Польские пенсионеры посещают "университеты третьего возраста", участвуют в волонтерстве.

Конечно, отмечает Иван Хомич, уровень жизни разных категорий пенсионеров отличается: получающие минимальную пенсию (около 1588 зл), особенно одинокие люди, должны экономить. Для них большим спасением стали дополнительные 13-я и 14-я пенсии — суммарно это составляет около 3000 зл. Также они пользуются субсидиями на отопление, дотациями на лекарства (после 75 лет лекарства бесплатные).

По данным соцопросов, большинство польских пенсионеров оценивают свое материальное состояние как "среднее": денег хватает на необходимое, но не на роскошь. К примеру, новый автомобиль или туристические поездки за границу могут позволить себе только пенсионеры, имеющие дополнительные доходы или получающие высокую профессиональную пенсию. В целом же уровень бедности среди пожилых людей в Польше один из самых низких в Восточной Европе благодаря государственным гарантиям и поддержке семей: польские семьи традиционно помогают старшим родственникам, если они нуждаются.

Украина

Средняя пенсия в Украине (около 6,3 тыс. гривен) составляет 35-40% от средней зарплаты в стране и примерно равна фактическому прожиточному минимуму для нетрудоспособных (который эксперты оценивают около 5–6 тыс. гривен). Более четверти пенсионеров (2,68 млн человек) получают менее 3 тыс. гривен в месяц, что меньше 100 долларов. По критериям Всемирного банка, эти пенсионеры находятся за чертой бедности. Такие люди вынуждены экономить буквально на всем — на продуктах питания, лекарствах, одежде и бытовых товарах. Оплата коммунальных услуг без государственной субсидии становится серьезным бременем.

Продолжительность жизни на пенсии

В Польше

Польские граждане живут дольше украинских. Средняя ожидаемая продолжительность жизни при рождении в Польше составляет 78 лет (мужчины — 74,7; женщины — 82). Но более важный показатель — продолжительность жизни после выхода на пенсию. Для мужчин, доживших до 65 лет, она составляет в среднем 15 лет, то есть типичный польский мужчина-пенсионер проживет до 80 лет. Для женщин, которые выходят на пенсию в 60, — около 22-23 лет (ожидаемый возраст до жизни — 82 года). Таким образом, польские женщины в среднем получают пенсию дольше двух десятилетий, а мужчины — полтора десятилетия.

Из-за более низкого пенсионного возраста женщин именно они составляют большинство пенсионеров в Польше — около 60%. Число очень пожилых пенсионеров (80+ лет) быстро растет благодаря прогрессу медицины. Для пенсионной системы это вызов — выплаты производятся дольше, чем раньше. С другой стороны, более долгая жизнь свидетельствует о лучших условиях и медицинском обслуживании.

В Украине

Средняя продолжительность жизни в Украине — 71 год (мужчины — 66-67, женщины — 76-77). У украинских мужчин один из самых низких показателей продолжительности жизни в Европе. Но если смотреть на тех, кто дожил до пенсионного возраста, картина немного лучше. Для мужчин, доживших до 60, средняя продолжительность жизни на пенсии составляет примерно 14 лет (т.е. до 74 лет). Для женщин, вышедших на пенсию в 60 (ранее 55) — около 18–20 лет (до 80).

Эксперты отмечали, что у украинских женщин один из самых высоких в мире показатель продолжительности жизни на пенсии — около 23 лет, когда пенсионный возраст был 55. После повышения пенсионного возраста для женщин этот показатель немного уменьшится, но все равно остается высоким.

"Вместо этого половина украинских мужчин не доживает до 60 лет из-за тяжелых условий труда, образа жизни, состояния медицины — это трагическая статистика. Война 2022 года привела к значительной смертности мужчин среднего и старшего возраста — по некоторым оценкам средняя продолжительность жизни мужчин в 2022–2023 годах упала до 58 лет", — утверждает Иван Хомич.

Что ожидает пенсионную систему через 10 лет

Польша

К середине 2030-х годов Польша предстанет перед серьезными демографическими вызовами. Доля престарелых будет расти, а поколение "беби-бума" 1950-60-х годов к 2035 году уже почти полностью будет на пенсии. Правительственные прогнозы показывают рост пенсионных расходов с нынешних 10% ВВП до 12-13% ВВП в 2035-2040-х. Коэффициент замещения (соотношение пенсии к заработку) может постепенно снижаться для новых пенсионеров — по оценкам Еврокомиссии, с 50% до 40% в 2030-х. Это результат формулы NDC: чем дольше живет поколение, тем меньшую часть своего заработка они получат в качестве пенсии, если не будут работать дольше.

Есть риск, что без реформ пенсии будущих поколений поляков будут относительно ниже. Поэтому активно обсуждаются реформы: от повышения пенсионного возраста до стимулирования частных накоплений.

Польша запустила программу добровольных корпоративных пенсий (PPK) — работодатели и работники совместно вносят вклады на частные счета, а государство добавляет бонус. Эта программа к 2030-м должна накопить ощутимый капитал для младших поколений.

В ближайшие 10 лет Польша сосредоточится на обеспечении устойчивости пенсионной системы: вероятно, будут попытки повысить размер взносов или пенсионный возраст, оптимизировать специальные режимы (возможно сократить привилегии силовиков), активнее привлекать мигрантов к официальной работе.

"Если экономика Польши будет расти стабильно на 3-4% за год, это облегчит финансирование пенсий — зарплаты будут расти, взносы тоже, меньше людей будет выезжать. Но если возникнет застой или кризис, пенсионная система почувствует напряжение. Благо, в Польше есть резервный демографический фонд (FRD), куда во времена излишков откладывали средства — ими можна будет частично покрыть пиковые выплаты 2030-х", — отмечает управляющий адвокат Адвокатского бюро Ивана Хомича.

Украина

Украинская пенсионная система находится в состоянии перманентного спасения. Краткосрочно (1-3 года) основная цель — обеспечить выплату пенсий в условиях военной экономики, зависимости от международной помощи и сокращения количества плательщиков взносов. Государство выполняет обязательства, несмотря ни на что — даже на оккупированные территории пенсии начисляются (их можно получить после переезда на подконтрольную территорию). Но для долговременной стойкости требуются более глубокие изменения.

До 2035 года Украине придется ввести обязательный накопительный уровень — об этом говорят чиновники, и даже определен возможный старт с 2025-2026 годов. Если его реализуют, то нынешняя молодежь (кому сейчас 35 и меньше) на момент выхода на пенсию будет иметь дополнительный капитал, что даст +15-20% к пенсии. Однако результаты этого украинцы ощутят уже после 2040-го.

Что касается солидарной системы, то здесь, скорее всего, будут постепенно ужесточаться требования к стажу. Пенсионный возраст официально повышать пока не планируют — это политически непопулярно. Но фактически уже сейчас многие украинцы получают пенсию не в 60, а позже — из-за недостатка стажа должны дорабатывать или ждать 63/65 лет. Такая практика будет продолжаться. Возможно, после завершения войны и стабилизации демографии Украине придется прямо пересмотреть пенсионный возраст, как это делают европейские страны. К 2035 году пенсионный возраст в большинстве стран ЕС достигнет 67 лет, и Украине придется двигаться в этом направлении.

Другой важный аспект — цифровизация и детенизация. Пенсионный фонд Украины в последние годы активно внедряет электронные услуги (Е-пенсия, электронное пенсионное удостоверение), что упрощает оформление пенсий и уменьшает пространство для злоупотреблений. Это продолжится. А вот вывод зарплат из "тени" — задача не только для ПФУ, но и налоговых органов: если в 2020-х удастся уменьшить долю "серых" зарплат, то к 2030-му база начисления пенсий расширится.

Дополнительным фактором является миграция. Часть украинцев, уехавших в ЕС (в том числе в Польшу) во время войны, могут остаться там на постоянное проживание. Это значит, что они выпадут из украинской пенсионной системы — не будут здесь платить взносы и, возможно, не будут претендовать на пенсию из Украины, если обретут права в ЕС. С одной стороны, это уменьшит будущую нагрузку на Пенсионный фонд, но с другой — уже сейчас уменьшает поступления. Если экономическая ситуация в Украине улучшится, и люди вернутся, это облегчит проблемы ПФУ.

Перспективы пенсионной системы Украины очень зависят от послевоенного восстановления экономики: при оптимистическом сценарии роста ВВП на 5-7% в год, повышения зарплат и занятости, — Украина сможет постепенно повысить пенсии и даже уменьшить дефицит Пенсионного фонда. При пессимистическом сценарии — придется увеличивать налоги или сокращать реальные выплаты (из-за инфляции).

В итоге до 2035 года Польша и Украина окажутся перед схожей проблемой — как финансировать пенсии в стареющем обществе. Но стартовые позиции разные. Польша уже накопила определенный резерв и имеет работающие институты — частные фонды, мощный закон о ZUS. Украине же предстоит эти институты укрепить или даже создать с нуля.

На какие пенсии могут рассчитывать украинские беженцы

Какие пенсионные права имеют украинцы, переехавшие в Польшу? Рассмотрим разные ситуации в зависимости от возраста, стажа и статуса личности.

1. Украинцы трудоспособного возраста, работающие в Польше. Такие лица платят социальные взносы в ZUS на тех же условиях, что и поляки (если легально трудоустроены или зарегистрированы как ФЛП). Каждый месяц работы засчитывается им в польский страховой стаж. Если украинец планирует остаться в Польше надолго, он будет иметь право на польскую пенсию при достижении пенсионного возраста (60 женщин, 65 мужчин) при условии, что наберет минимально необходимый стаж — 20 лет (женщины) или 25 (мужчины).

Размер пенсии будет зависеть от заработков и взносов в Польше — расчет такой же, как и для граждан Польши. Если же часть карьеры человек отработал в Украине, эти периоды тоже не пропадут*. Итак, молодые или среднего возраста украинцы, работая легально, фактически зарабатывают себе пенсию в Польше. В будущем они могут получать две пенсии — из Украины (за украинский стаж) и из Польши (за польский стаж) или объединенную просчитанную (в зависимости от обстоятельств). Важно: гражданство не имеет значения — даже без польского гражданства иностранец может получать пенсию от ZUS, если выполнил условия по возрасту и стажу.

2. Украинские пенсионеры (старики), выехавшие в Польшу. Эта категория самая сложная, ведь часто такие люди уже не в состоянии работать и зависят от пенсии, которую заработали в Украине. Польша обеспечивает гуманитарную поддержку (медицина, временная помощь), но польскую пенсию они не получают, если не работали в Польше. Они могут и дальше получать свою украинскую пенсию, находясь в Польше. Украинский Пенсионный фонд вместе с польской стороной наладил механизм выплат: пенсию можно получать на украинскую банковскую карту и снимать в Польше (хотя это и связано с банковскими комиссиями).

Некоторые украинские пенсионеры оформили статус переселенца в Украине и получают выплаты как ВПЛ. На что они могут рассчитывать в Польше? — На льготы для беженцев (например, временную финпомощь от соцслужб), бесплатное медобслуживание в рамках польской системы здравоохранения для беженцев, на поддержку благотворительных организаций. Но отдельной польской пенсии без стажа в Польше нет. Исключение — если человек имеет хотя бы минимальный польский стаж (например, когда-то работал несколько лет в Польше). Тогда при достижении пенсионного возраста он может получить пропорциональную пенсию от ZUS за эти годы (даже если это 1-2 года ZUS начислит небольшую сумму). Если же такого стажа нет и у человека нет средств к существованию, ему могут назначить социальную помощь по старости от польских органов социальной защиты, но это уже не пенсия, а помощь, оказываемая после оценки материального положения.

3. Украинцы предпенсионного возраста, часть жизни работали в Украине, а теперь в Польше. Это, пожалуй, наиболее актуально для многих беженцев 50 лет.

Предположим, объясняет на примере Иван Хомич, женщине 55 лет, у нее 30 лет стажа в Украине, переехала и работает в Польше несколько лет. Когда ей исполнится 60, получит ли она пенсию? Благодаря двустороннему соглашению 2012 года* между нашими странами — да. Польша при определении права на пенсию учтет суммарный стаж в Польше и Украине. То есть ее 30 украинских лет + 5 польских лет = 35 лет — условие 20 лет (для женщин) выполнено.

Польский ZUS назначит ей пенсию, но будет выплачивать только за польские 5 лет стажа. Условно говоря, если польский заработок был средний по стране, то через 5 лет накопится, например, 50 тыс. зл пенсионного капитала, что даст выплату 300 зл/мес. Украинский Пенсионный фонд в свою очередь назначит пенсию за 30 лет украинского стажа (возможно, 6 тыс. грн в эквиваленте).

Таким образом, человек будет получать две пенсии: небольшую польскую и украинскую. Если совокупно эти две пенсии будут меньше минимальной польской (например, 300 зл + 6 тыс. грн ≈ 300 зл + 600 зл = 900 зл, а минимум 1588 зл), доплатит ли Польша до минимума? — Да, но при определенных условиях: нужно иметь полный страховой стаж (20/25 лет) и постоянно проживать в Польше.

В нашем примере условия выполнены — суммарный стаж 35 лет, проживает в Польше, — значит ZUS доплатит еще 688 злотых, чтобы общий доход был равен 1588 злотых. Однако если украинская пенсия высокая и в сумме с польской превышает польский минимум, доплата не предоставляется. На практике более тысячи иностранцев получают такие доплаты к минимальной пенсии в Польше — среди них и украинцы.

* Справка

Польша является одной из немногих европейских стран, с которой Украина подписала соответствующее соглашение о социальном обеспечении, позволяющее учесть в Польше страховой (пенсионный) стаж, заработанный в Украине, для целей начисления пенсии, отмечает Оксана Каращук, менеджер группы по управлению персоналом и налогообложению физических лиц KPMG.

Следует помнить, что в определенных случаях страховой стаж может не учитываться — например, когда стаж меньше 12 месяцев или когда стаж в Украине и Польше совпадает.

Применение соглашения между Украиной и Польшей еще недостаточно распространено (в частности в вопросе учета стажа для пенсионных целей), поэтому следует быть готовым к тому, что в процессе оформления пенсии могут возникать дополнительные нюансы и практические трудности.

4. Фактор профессии и образования. В Польше для иностранцев это имеет значение только косвенно. Высшее образование, например, может быть учтено как часть стажа (в Польше период обучения в вузе не засчитывается автоматически в страховой стаж, но в Украине по старым правилам обучения на стационаре до 2004 года засчитывалось; в рамках соглашения эти периоды могут быть признаны). Профессия может иметь значение, если она принадлежала категориям с правом на ранний выход на пенсию в Украине — тогда человек мог в Украине стать пенсионером раньше 60 лет. Однако Польша не предоставит ему пенсию раньше своего пенсионного возраста. Он будет получать украинскую льготную пенсию, находясь в Польше, но не будет вправе требовать выплаты от ZUS до достижения 60/65 лет.

Некоторые профессии в Польше тоже имеют льготы (например, шахтеры выходят раньше, учителя могут уходить на пенсию с 55 лет), но это не распространяется на беженцев, если они не работали в этих отраслях именно в Польше. Таким образом, образование и бывшая профессия влияют только через приобретенный стаж и право на украинскую пенсию, а на польские правила для иностранцев они не повлияют.

5. Процедура получения пенсии. Украинцы, получившие право на пенсию, могут обратиться в польский ZUS с заявлением — дальше польская сторона сама запрашивает необходимые данные из Украины. Взаимодействие налажено: действует принцип пропорциональности. Следует запросить заранее (месяца за три до достижения возраста), чтобы госорганы двух стран успели обменяться информацией. Если человек претендует только на украинскую пенсию в Польше, он может подать документы через украинское консульство или онлайн на портале ПФУ, получив статус ВПЛ. Война упростила много процедур, поэтому сейчас оформить пенсию дистанционно вполне реально.

Чему Украина может научиться у Польши

Пенсионная система — это сфера, где страны могут учиться друг у друга успешным решениям. Вот несколько элементов польского опыта, которые могли бы быть полезны для Украины.

Многоуровневая модель с накопительным элементом. Польша продемонстрировала, что ввести обязательные пенсионные накопления в стране с переходной экономикой возможно (реформа 1999 года). Хотя не все прошло гладко, сейчас польские пенсионные фонды оперируют значительными активами, инвестируемыми в экономику. Украине следует как можно быстрее внедрить свой накопительный уровень, избегая польских ошибок (например, не конфисковывать накопления, как это отчасти произошло в Польше в 2014-м). Накопительная система позволит молодому поколению получать более высокие пенсии в будущем и уменьшит зависимость от демографии.

Прозрачная формула и персонифицированный учет. В Польше каждый застрахованный имеет индивидуальный счет в ZUS, где видны все его начисленные взносы (условные баллы). Он может онлайн отслеживать прогноз своей пенсии. В Украине также введены персональные электронные кабинеты в ПФУ, но формула расчета до сих пор сложна и малоясна. Введение NDC-модели (когда пенсия напрямую привязана к вкладам) могло бы повысить доверие украинцев, когда человек видит: чем больше платишь, тем больше будешь получать. Это стимулирует выход зарплат из "тени". Польский опыт показывает, что даже при отсутствии реальных накоплений условные счета работают дисциплинирующим образом.

Гарантированная минимальная пенсия на уровне прожиточного минимума. Польша устанавливает минимальную пенсию и поддерживает ее реальную стоимость. Украинский минимум, к сожалению, часто отстает от инфляции. Стоит законодательно привязать минимальную пенсию к фактическому прожиточному минимуму для пожилых людей и индексировать ее автоматически. Это защитит самых уязвимых пенсионеров от бедности. Конечно, для этого нужны средства — их можно привлечь, например, от детенизации экономики или социальных взносов от тех же трудовых мигрантов.

Дополнительные бонусы для пожилых пожилых людей. Идея 13-й пенсии, как в Польше, могла бы значительно поддержать украинских пенсионеров перед отопительным сезоном или праздниками. Разумеется, в нынешней бюджетной ситуации это сложно, но в перспективе почему бы нет? Разовая годовая выплата (возможно, дифференцированная) — адресная помощь, которая пойдет на погашение коммунальных долгов, покупку необходимых вещей. Польское правительство с помощью таких выплат успешно уменьшило уровень бедности среди пожилых людей. Украине следует учесть этот инструмент в будущем, когда появится финансовая возможность.

Поощрение работать дольше. В Польше созданы стимулы не торопиться на пенсию: за каждый дополнительный год работы пенсия ощутимо растет. В Украине можно внедрить гибкий пенсионный возраст с системой бонусов: например +0,5% к пенсии за каждый месяц отсрочки выхода на пенсию (такие коэффициенты существуют во многих странах). Это поможет постепенно повысить реальный средний возраст ухода на пенсию, не оскорбляя людей принудительным поднятием возраста. Также следует отменить ограничения для работающих пенсионеров (в Украине уже снято с 2021 года 15% урезания пенсий для работающих). У Польши таких ограничений нет — пенсионер может получать полную пенсию и зарплату. Это правильно, потому что человек не должен наказываться гривной за свою активность.

Международная координация пенсий. Польша заключила соглашения о социальном обеспечении со многими странами мира (не только с Украиной, но и США, Канадой, Израилем и др.), чтобы люди могли "экспортировать" пенсии и засчитывать стаж. Украине тоже следует расширять сеть таких соглашений, особенно со странами, где много наших работников. Это будет гарантировать, что наши граждане не лишатся пенсионных прав за границей, и наоборот — иностранцы, которые поработали в Украине, тоже смогут получить пенсионные выплаты из Украины, что будет стимулировать легально работать.

Коммуникация и образовательные программы. В Польше пенсионные учреждения активно информируют население об изменениях, проводят разъяснения. ZUS имеет консультационные центры, сайты на нескольких языках (даже на украинском для наших работников). В Украине тоже следует усилить коммуникацию: объяснять молодежи важность пенсионных накоплений, обучать финансовой грамотности (как откладывать средства). Это не прямая пенсионная реформа, но без этого реформы могут не иметь успеха, потому что люди им не доверяют или не понимают. Польский опыт показал, что дефицит доверия может разрушить хорошие начинания (история OFE). Поэтому необходим диалог государства с гражданами, прозрачность и подотчетность пенсионных фондов.

В заключение, польская и украинская пенсионные системы развивались в разных условиях, но цель у них одна и та же — обеспечить достойную старость граждан. Украина, переживая трудные времена, имеет шанс использовать лучшие практики соседей, чтобы провести эффективную пенсионную реформу. Заимствование удачных идей — нормальный путь эволюции социальной политики. Опираясь на польский опыт и избегая их ошибок, можно построить более справедливую, устойчивую и действенную пенсионную систему для нынешних и будущих поколений украинцев.