- Категорія

- Криптовалюта

- Дата публікації

- Змінити мову

- Читать на русском

CBDC. Як центробанки запускають національні цифрові валюти в різних країнах світу

Вже багато років уряди різних країн світу дискутують: чи треба вводити цифрові доларі, євро, юані, шекелі, крони? Центробанки проводять дослідження, організовують пілотні проєкти, вивчають перспективи та ризики введення CBDC. Delo.ua розповідає, що таке цифрові валюти центробанків, як вони можуть змінити світову фінансову систему та на якому етапі знаходиться впровадження е-гривні в Україні.

- Що таке CBDC простими словами

- Як виглядає світовий ринок CBDC

- Які країні тестують та впроваджують CBDC

- Чим CBDC відрізняється від Bitcoin

- Навіщо потрібні цифрові валюти центробанків

- Які ризики можуть виникнути під час впровадження CBDC

Що таке CBDC простими словами

Експерти американського аналітичного центру Atlantic Council ведуть трекер CBDC по всьому світу. Вони надають цій абревіатурі таке визначення: "Цифрові валюти центробанків або Central bank digital currency, CBDC".

CBDC - це віртуальні гроші, забезпечені та випущені центральним банком. Оскільки криптовалюти та стейблкоїни стають все більш популярними, фінансові регулятори різних країн зрозуміли, що їм потрібно або надати власну альтернативу або змиритися з тим, що майбутнє грошей пройде повз них.

Цифрова валюта центрального банку - це цифрова форма фіатної валюти країни, яка також є вимогою до центрального банку. Замість того, щоб друкувати гроші, центральний банк випускає електронні монети або рахунки, забезпечені повною довірою та кредитом уряду.

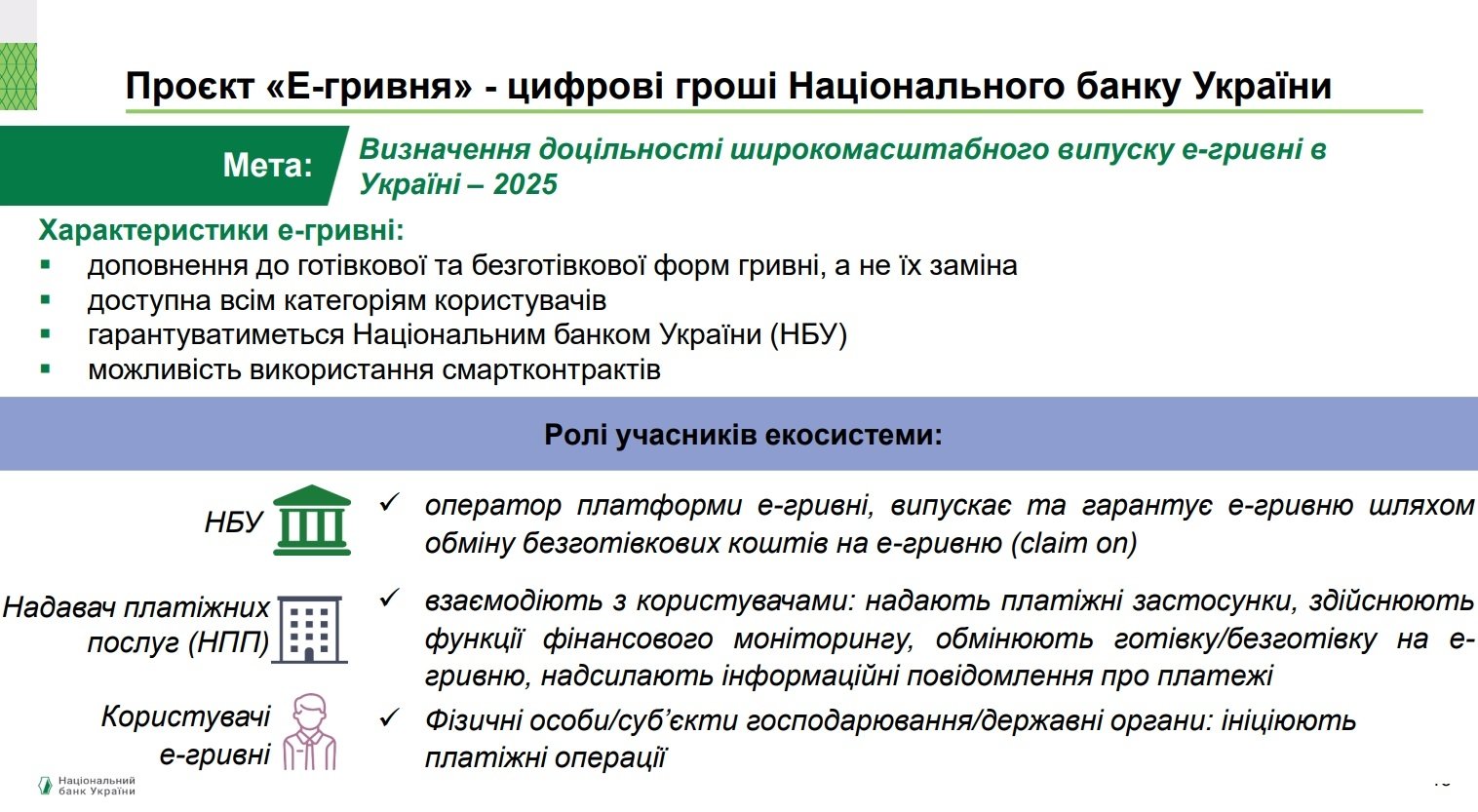

Україна готується до запуску пілотного проєкту е-гривні

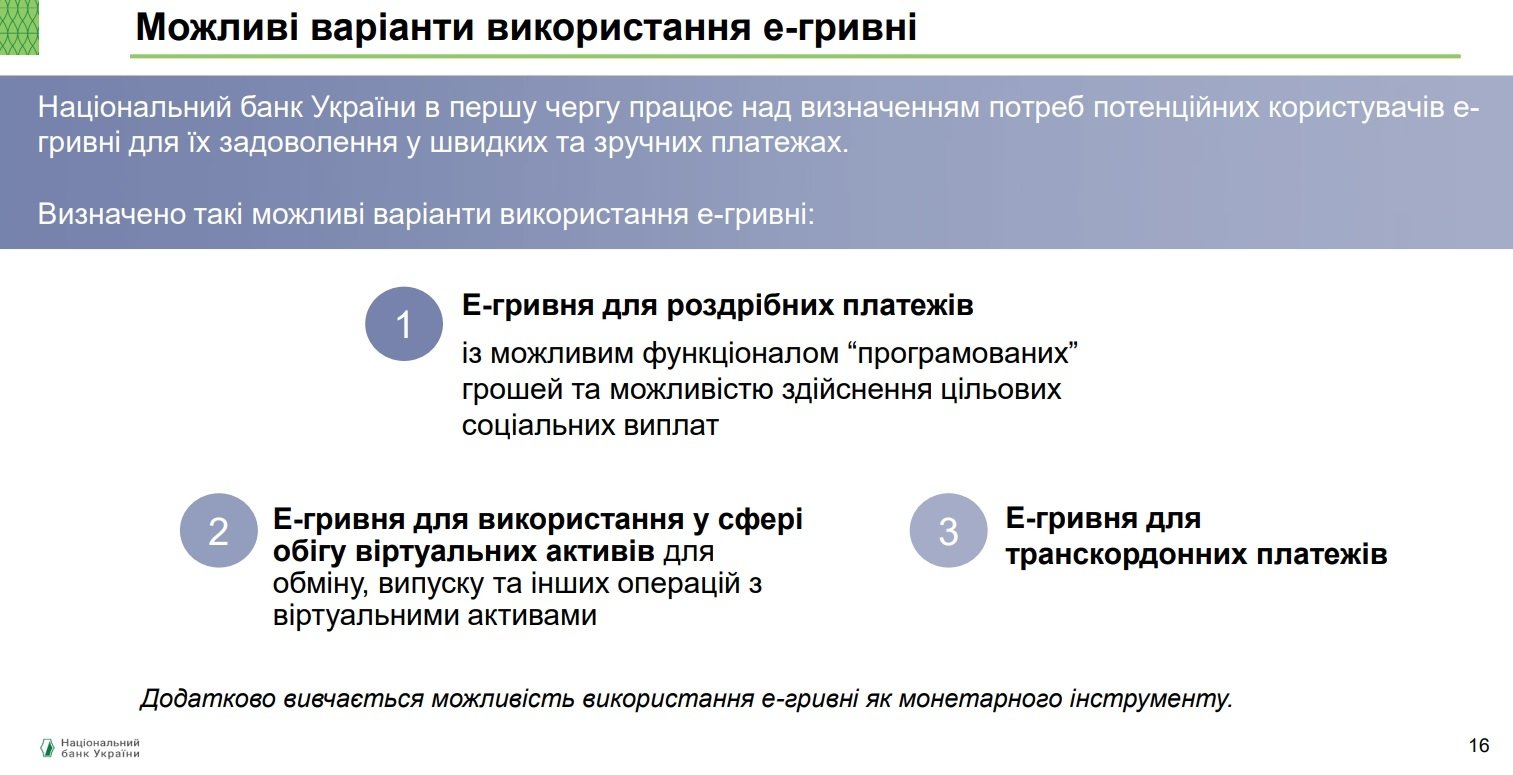

За даними Національного банку, наша країна вивчає особливості та можливості впровадження CBDC ще з 2016 року. Проєкт Національного банку називається - е-гривня. У 2018 році Національний банк провів перший закритий пілот з випуску цифрової валюти для роздрібних платежів. В рамках пілоту е-гривня тестувалась на технології DLT (блокчейн), що допомогло регулятору в дослідженні цієї технології та її особливостей. Після пілоту в 2021 році регулятор провів опитування експертів фінринку щодо можливості та перспектив запровадження е-гривні. Своїми думками поділилися близько 100 експертів з різнопрофільним досвідом: роздрібний бізнес, інновації, корпоративний бізнес, фінансові ринки, віртуальні активи та ін. За результатами опитування Національний банк виділив три найбільш перспективні варіанти використання CBDC:

- Е-гривня для роздрібних безготівкових платежів із можливим функціоналом "програмованих" грошей та можливістю здійснення цільових соціальних виплат.

-

Е-гривня для здійснення операцій у сфері, пов’язаній з обігом віртуальних активів. Наприклад, для обміну, забезпечення випуску та інших операцій з віртуальними активами.

-

Е-гривня для транскордонних платежів.

А у 2022 році Національний банк представив проєкт концепції е-гривні учасникам платіжного ринку, ринку віртуальних активів та представникам державних органів. Мова йде про:

- можливі варіанти використання е-гривні,

-

можливий дизайн,

-

модель архітектури е-гривні тощо.

З проєктом концепції е-гривні можна ознайомитись за посиланням. До речі, в тому ж році УКРПАТЕНТ зареєстрував торговельну марку "е-гривня" та "e-hryvnia". Права належать регулятору.

Наразі регулятор продовжує працювати над проєктом "Е-гривня" з метою визначення необхідності широкомасштабного випуску в Україні цифрових грошей Національного банку, в рамках якого готується до проведення відкритого пілотного проєкту для тестування е-гривні з реальними користувачами, надавачами платіжних послуг, державними органами.

Метою пілотного проєкту є тестування е-гривні з можливим використанням технологій розподіленого реєстру (DLT, blockchain) для визначення технологічних перспектив виконання функцій грошей, задоволення потреб користувачів платіжних послуг та перевірка гіпотез щодо програмованості.

В рамках цих процесів регулятор має:

- сформувати бізнес-вимоги до технологічного рішення;

- знайти та обрати розробника такого рішення;

- налаштувати технологічне рішення та протестувати операції з е-гривнею.

Сьогодні Національним банком ще не прийнято рішення щодо доцільності широкомасштабного випуску е-гривні.

Водночас Національний банк підходитиме до питання широкомасштабного випуску власної цифрової валюти зважено та враховуючи, зокрема, потенційний вплив від її запровадження на фінансову систему держави. Згідно стратегічних документів Національний банк планує прийняти таке рішення у 2025 році.

У разі ухвалення такого рішення е-гривня функціонуватиме як доповнення до готівкових коштів та коштів, що зберігаються на рахунках, а не їх замінник.

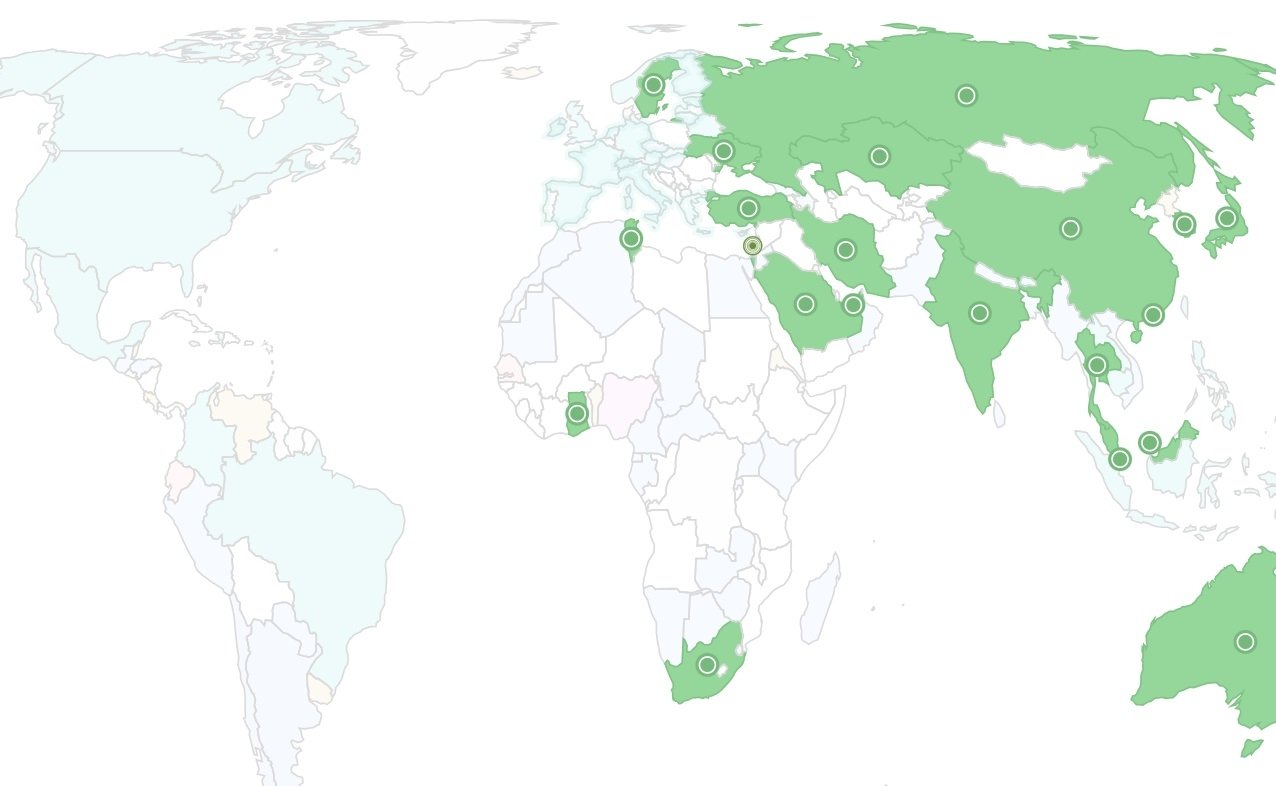

Як виглядає світовий ринок CBDC

За даними Atlantic Council, зараз 130 країн світу вивчають перспективи створення цифрових гроші центральних банків. Це біля 98% світового ВВП. При цьому у травні 2020 року лише 35 країн вивчали CBDC. Сьогодні вже 64 країни перебувають на розширеній фазі дослідження (розробка, пілотування або запуск).

Давайте подивимося на топ-5 ключових трендів у сфері CBDC:

- Зараз 19 країн G20 перебувають на передовій стадії розвитку CBDC. З них 9 країн працюють над пілотними проектами.

-

Європейський центральний банк на шляху до початку пілотного проекту цифрового євро. Понад 20 інших країн зроблять кроки для пробного запуску своїх CBDC у 2023 році.

-

Банки G7, включаючи Банк Англії та Банк Японії, розробляють прототипи CBDC, проводять консультації з державним і приватним секторами з питань конфіденційності та фінансової стабільності.

-

У США розвиток роздрібної CBDC для клієнтів зупинився, проте просувається вперед тема оптового (міжбанківського) CBDC. Після вторгнення Росії в Україну та під час збільшення санкції з боку G7, оптові розробки CBDC подвоїлися. Наразі існує більше 10 транскордонних оптових проектів CBDC.

-

Пілотний проект у Китаї охоплює понад 260 млн людей, тестується за більш ніж 200 сценаріями, деякі з яких включають громадський транспорт, стимулюють виплати та електронну комерцію.

Які країні тестують та впроваджують CBDC

Згідно зі статистикою Atlantic Council, сьогодні у світі впровадження цифрових валют ЦБ виглядає так:

- 11 країн запустили проєкти.

-

21 країна впроваджує пілотні програми.

-

33 країни розвивають напрямок CBDC.

-

46 країн досліджують тему цифрових валют ЦБ.

-

16 країн неактивні в питанні CBDC.

-

2 країни скасували вивчення цього напрямку.

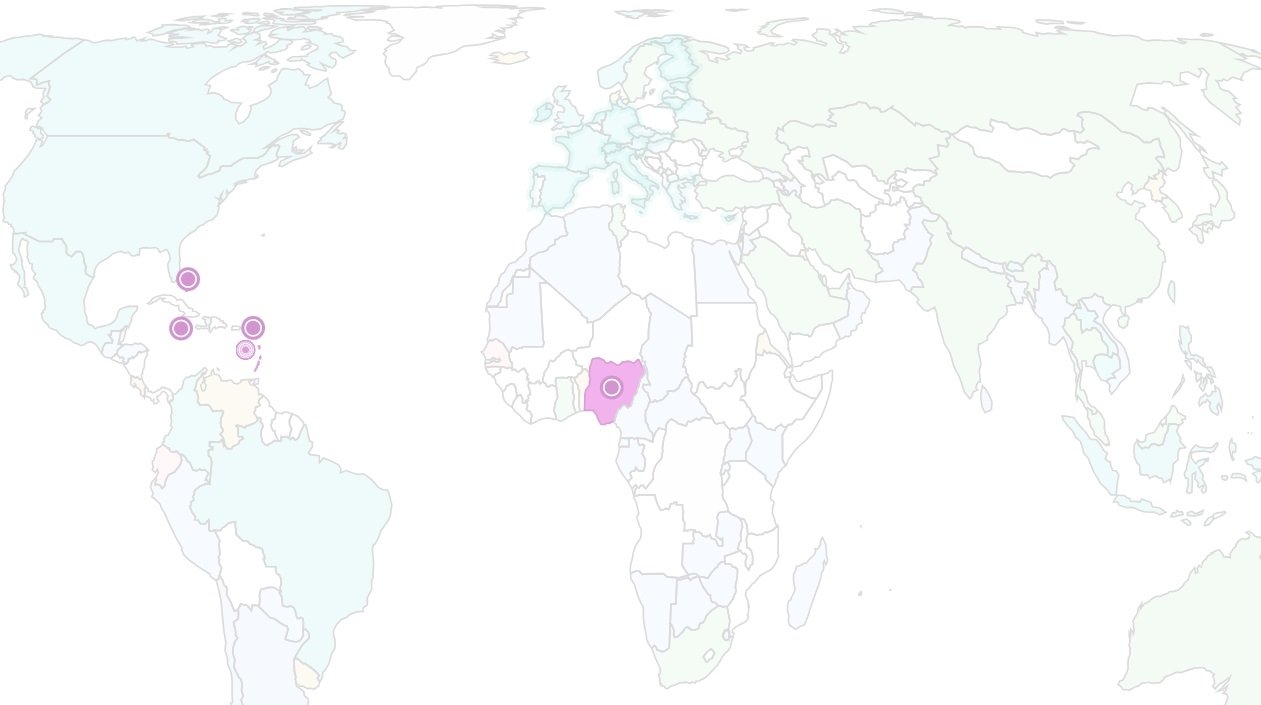

Тож в яких країнах світу вже запущені CBDC? Виявляється, за даними Atlantic Council, лідерами таких процесів стали одинадцять держав: Багами, Ямайка, Нігерія, країни східних Карибів та ін.

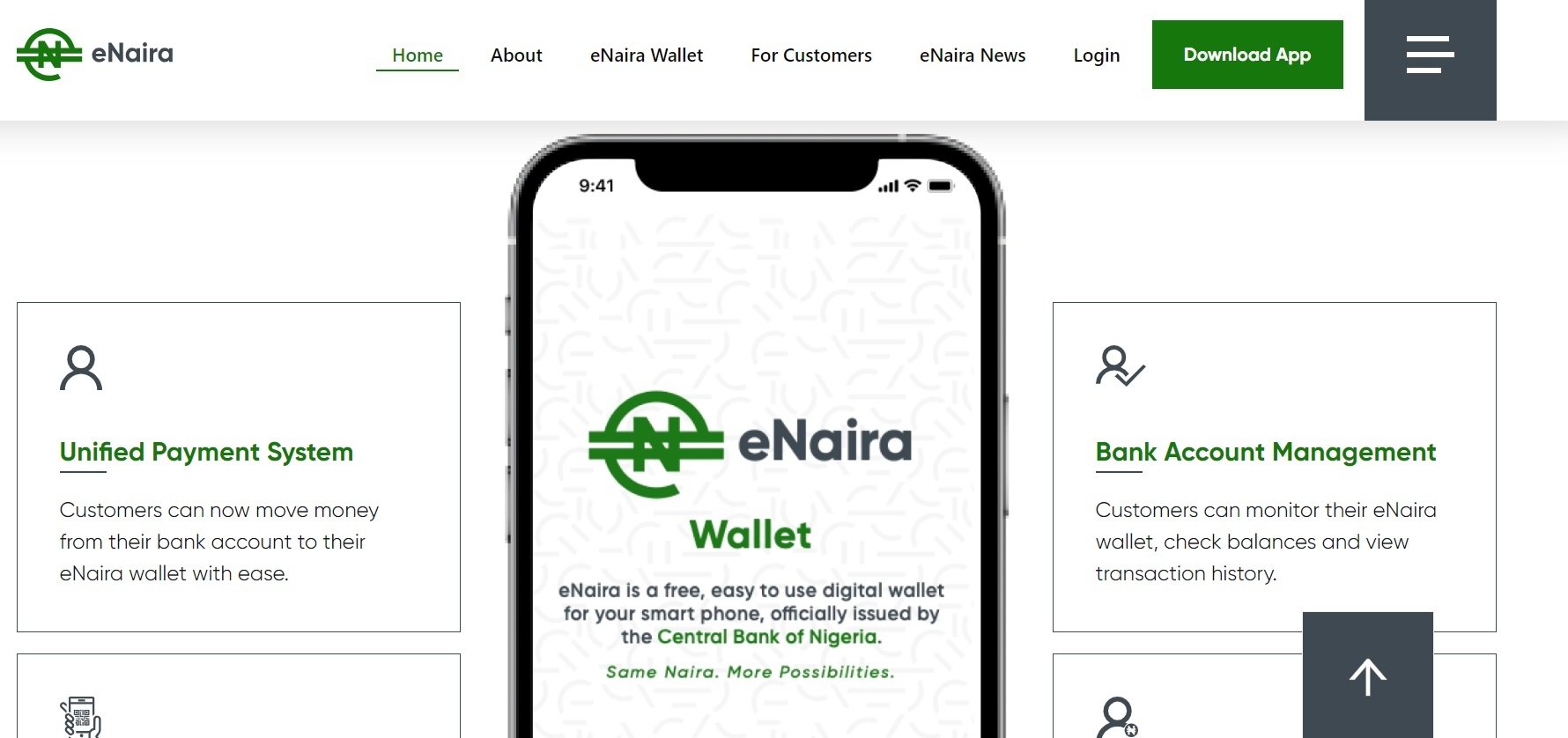

В Нігерії люди розраховуються e-Naira через застосунок

Цікавий кейс запуску CBDC реалізовано в Нігерії. Його назва - e-Naira. За даними Atlantic Council, центробанк країни запустив першу фазу розробки цифрової валюти у жовтні 2021 року, а другу фазу - в серпні 2022 року.

На старті було викарбувано 500 млн e-Naira ($1,21 млн), а восени 2022 року ця цифра зросла до 3 млрд. Спочатку валюту могли отримати лише власники банківських рахунків. Далі e-Naira розширюється на небанківські послуги. В інфраструктуру інтегровано 33 комерційні банки.

Популярність e-Naira зростає швидко. У грудні 2021 року жителі країни створили понад 600 тис. гаманців та провели понад 35 тис. транзакцій. А у жовтні 2022 року ці цифри виросли до 919 тис. клієнтів та 700 тис. транзакцій.

В залежності від рівня ідентифікації, люди мають ліміт на щоденні операції для e-Naira: наприклад, це може бути 50 тис. найр ($121) або 200 тис. найр ($484).

Що цікаво, цьогоріч кількість користувачів зросла більше, ніж у 12 разів! У березні 2023 року в країні було зареєстровано вже 13 млн гаманців, передає Cryptopolitan. Настільки швидке зростання популярності e-Naira викликано кризою в економіці Нігерії, передає Bloomberg.

Справа в тому, що наприкінці 2022 року країна почала відчувати проблеми із готівкою, оскільки центробанк вирішив замінити старі банкноти на нові, намагаючись вичистити надлишкову ліквідність та приборкати інфляцію. Частково попит на CBDC серед населення викликаний тим, що уряд використовував його для виплат бідним нігерійцям, які мали право на допомогу за програмою соцзабезпечення. Таким чином, було відкрито 4 млн гаманців.

Загалом очікується, що e-Naira допоможе Нігерії підвищити рівень фінансової доступності з 64% до 95%. Також добре керована цифрова валюта може додати $29 млрд до ВВП протягом 10 років.

Тим часом пілотні програми запустили вже 21 країни світу. Серед них – Китай, Австралія, Японія, Південна Корея, Швеція, Ізраїль, Саудівська Аравія, Тайланд, Казахстан, Україна та інші.

Давайте дізнаємося, як в деяких провідних країнах світу впроваджують пілотні проєкти щодо CBDC.

Китай використовує цифровий юань за кордоном

Народний банк Китаю розпочав впроваджувати CBDC ще у 2017 році, говориться в аналітиці Atlantic Council. Тоді проєкт мав назву "Електронні платежі в цифровій валюті" (DCEP), у 2019 році запустили як e-CNY.

Навесні 2020 року Китай запустив пілотний проект цифрової валюти в чотирьох містах. Тоді комерційні банки проводили внутрішні тести:

- конвертація між готівкою та цифровими грошима,

-

перевірка балансу на рахунку,

-

платежі.

Вже у серпні програма поширилася на 28 великих міст у 10 регіонах країни.

Динаміка масштабування проєкту e-CNY вражає:

- У червні 2021 року в Китаї було відкрито понад 20,87 млн особистих та 3,51 млн корпоративних цифрових гаманців у юанях, а транзакції досягали близько $5,39 млрд.

-

У жовтні 2021 року китайці завели 123 млн індивідуальних та і 9,2 млн корпоративних гаманців, а транзакції зросли до $8,8 млрд.

Таким чином, на початку 2022 року у проєкті e-CNY було задіяно 260 млн людей.

Наразі Китай інтегрує e-CNY в існуючі платіжні канали. Наприклад, у 2023 році AliPay почав пропонувати цифровий юань у категорії експрес-платежів.

Загалом у січні 2023 року Китай включив e-CNY у свої розрахунки в обігу валюти. Тоді цифровий юань становив 0,13% готівки та резервів центрального банку.

Також цьогоріч в Китаї вперше розпочали використовувати цифровий юань для розрахунків на фондовій біржі, передає видання China Securities Journal. Для цього інвесткомпанія Soochow Securities підключила можливість використовувати e-CNY у своєму додатку.

А ще китайські чиновники також тестують можливості e-CNY, передає видання Sohu. Навесні 2023 місцеві медіа повідомили, що держслужбовці, лікарі, вчителі міського повіту Чаншу провінції Цзянсу будуть отримувати зарплату в цифрових юанях та проводити транзакції через електронні гаманці.

Крім того, Народний банк Китаю розвиває транскордонні транзакції за допомогою e-CNY. Для цього був реалізований пілотний проєкт з центробанками Тайланду, ОАЕ, Гонконгу під назвою mBridge. Зокрема, це дозволило розпочати тестувати використання e-CNY у Гонконгу.

До речі, восени 2023 року офіційний додаток e-CNY було оновлено для зручності туристів, передає 0x Information. Тепер під час поїздок до Китая іноземці можуть використовувати цифровий юань для транзакцій. Для цього треба завантажити застосунок e-CNY, який можна поповнювати з карт Visa та Mastercard.

Японія може запустити цифрову ієну до 2026 року

Центробанк Японії запустив експеримент із CBDC восени 2021 року, сказано в поясненнях Atlantic Council. Назва проєкту – цифрова ієна. На першому етапі влада проводила перевірки базових функцій цифрової валюти. Мова йде про емісію, розповсюдження, викуп та ін.

Навесні 2022 року Банк Японії перейшов до другої фази. В цей період розпочалася співпраця із національними та регіональними банками. Учасники проєкту тестували різноманітні можливості, зокрема, офлайн-функцій.

А в 2023 році в Японії стартувала пілотна програма для перевірки технічних можливостей цифрової ієни. Також влада країни планує вивчити інституційні механізми впровадження валюти. Для цього працюватиме форум CBDC, в рамках якого держава та приватні компанії, що пов’язані із роздрібними платежами або технологіями, зможуть обговорити перспективи та ризики запуску цифрової ієни. Після таких консультацій Японія вирішить, чи треба запускати CBDC в період до 2026 року.

Швеція протестувала E-krona з комерційними банками

Центральний банк Швеції Riksbank досліджує CBDC з 2017 року. Проект отримав назву E-krona. За інформацією Atlantic Council, розробка програми розпочалась у 2020 році разом із ірландською консалтинговою компанією Accenture. Перша фаза пілоту була запущена у 2021 році. На цьому етапі фахівці перевіряли доцільність транзакцій токена.

Далі до проєкту підключаються комерційні банки, які допомагають оцінити можливості використання електронної крони для комерційних та роздрібних платежів.

Навесні 2022 року у Riksbank зазначили, що офлайн функції E-krona успішно протестовані, а банки та інші постачальники платіжних послуг інтегровані у систему.

Третій етап тестування цифрової крони було завершено навесні 2023 року. В цей період банкіри перевіряли технічні деталі E-krona (керування та програмованість).

Також влітку 2023 року в Riksbank заявили, що експерти будуть працювати над дизайном цифрової крони. Крім того, у центробанку планують вивчити, чи потрібно ввести якісь законодавчі зміни напередодні запуску E-krona.

Чим CBDC відрізняється від Bitcoin

Як пояснює Delo.ua аналітик компанії "Центр біржових технологій" (ЦБТ) Максим Орищак, будь-яка криптовалюта є внутрішньою одиницею обміну окремої платіжної системі: "монета" Bitcoin - в сеті Bitcoin, токен Ethereum – в інфраструктурі Ethereum тощо. Тобто, створюється система платежів, де випущена своя валюта (криптовалюта). Щоб скористатися послугами переказу коштів конкретної платіжної системи, необхідно придбати її криптовалюту.

Bitcoin, Ethereum, Ripple, - це приватні платіжні системи. Значить, гарантії щодо виконання їх функцій - безпека коштів, працездатність системи, – беруть на себе комерційні компанії. Орищак звертає увагу на те, що ці криптовалютні платіжні системи знаходяться у сірій зоні з точки зору закону, тож вони не мають жодного захисту та гарантій.

"Саме тому світова економіка потерпає від різких коливань курсів криптовалют. Тож логічно, що інвестиції в криптовалюту вважаються ризикованими. Власне тому й створюються цифрові валюти центральних банків (CBDC). Як і у випадку з приватними криптовалютними платіжними системами, держава на основі технології блокчейну створює свою криптовалютну платіжну систему та випускає в ній цифрову гривню, євро, долар, тенге тощо".

За його словами, усі транзакції у системі CBDC записуються у спеціальні блоки, які формують ланцюжок даних, тобто блокчейн. Ці дані так само, як і в приватних криптовалютних платіжних системах, зберігаються у всіх користувачів системи. Але відповідальність за правильність роботи лежить на державі, тож при виникненні фінансових збитків користувач знає, хто компенсує його втрати, наголошує Орищак.

"Виходить, що CBDC - це новий різновид зобов'язань держави. Фактично це доповнення до готівкової та безготівкової форм грошей. Тож їх забезпеченість, як і у випадку з готівкою та безготівковими грошима, гарантується золотовалютними резервами країни. Тобто, цифрові валюти центральних банків, це третя форма грошей (готівкові, безготівкові та цифрові) для платежів у криптовалютній платіжній системі", - каже експерт.

Навіщо потрібні цифрові валюти центробанків

Раніше уряди країн світу в основному говорили про технології та функціонал CBDC, але ніхто з них не визначав, яке саме місце займуть такі валюти у глобальній фінансовій системі, говорить Максим Орищак з ЦБТ. Ситуація кардинально змінилась у 2023 році. На тлі поділу світу на проамериканську та прокитайську зони впливу стає зрозуміло, що CBDC можуть лягти в основу нової валютної інфраструктури, якщо стара переживатиме кризу через наростання суперечностей між країнами.

"Тобто, у разі наростання конфронтації США та Китаю взаємні санкційні обмеження ускладнять або навіть заблокують платіжні операції в рамках старої «доларової" системи. Тоді буде потрібна нова система для обходу цих блокувань та продовження роботи світової економіки. В даному випадку CBDC теоретично зможе створити нову глобальну платіжну систему. Потрібно лише побудувати між країнами цифрові «мости», що об'єднують різні CBDC".

Крім функціоналу у зовнішній торгівлі, обговорюються й можливості використання цифрових валют центральних банків і на внутрішніх ринках.

"CBDC дасть державам можливість повністю контролювати всі транзакції в рамках криптовалютної платіжної системи. Як саме держава скористається цією фінансовою «суперсилою", зараз ніхто не може сказати, але, як показує практика, суспільству варто готуватися до гіршого", - каже Максим Орищак.

Які ризики можуть виникнути під час впровадження CBDC

Зараз складно оцінити, які проблеми можуть виникнути через включення цифрових валют центробанків у глобальну фінансову систему, зазначає фінансовий аналітик Андрій Шевчишин. Переважна кількість центробанків уже працює над впровадженням пілотних проєктів CBDC, але поки немає повноцінного запуску та досвіду масштабного та повноцінного застосування.

"Хтось очікує, щоб подивитися на першопрохідців, хтось готує законодавство, хтось перебуває на фінальній стадії. Тому потрібен час, щоб зрозуміти, як може працювати глобальна система CBDC".

На думку експерта, сильною стороною інфраструктури CBDC може стати її безпека та прозорість. А все тому, що цифрова валюта дає змогу контролювати платежі на всіх рівнях: не лише на момент переходу від центробанку до банку чи підприємства, а й подальший рух - аж до кінцевого бенефіціара. Це означає, що можна контролювати розподіл та використання коштів.

"Тим більше неможливо уявити ситуацію, в якій державна цифрова валюта центробанку буде вкрадена або використана в корупційних схемах або на чорному ринку", - вважає Шевчишин.

Водночас з цим, під час створення системи цифрових CBDC виникає складне питання їх законодавчого врегулювання. Проблема полягає в тому, що фахівці мають переписувати дуже багато - від законів та підзаконних актів до рішень та дозволів низького рівня.

"Також виникнуть питання інфраструктури, технічного захисту, стабільності системи, контролю. Тобто, на глобальну фінансову систему чекатиме ще багато сюрпризів".