- Категорія

- Фінанси

- Дата публікації

- Змінити мову

- Читать на русском

Валютний "туризм" – все. НБУ повністю заборонив перекази з гривневих карток за кордон

Українці з 5 жовтня більше не зможуть надсилати кошти з гривневих карток на платіжні картки закордонних банків. При цьому можливість допомагати своїм родичам-біженцям все одно залишиться, пересилаючи гроші з валютних карток або через системи миттєвих переказів.

Національний банк 29 вересня прийняв постанову № 211, яка, зокрема, змінює умови переказів між платіжними картками. Головне нововведення полягає в тому, що тепер власники гривневих карток українських банків не зможуть відправляти гроші за кордон на картки іноземних банків.

"Національний банк з 5 жовтня повертає заборону на Р2Р-перекази з гривневих платіжних карток українських банків на картки іноземних банків", – повідомляє НБУ, коментуючи прийняту постанову.

Таке рішення регулятор пояснює необхідністю ще більше знизити тиск на курс гривні та ліквідувати схеми обходу обмежень на купівлю валюти.

Як все починалося

НБУ зняв заборону на Р2Р-перекази за кордон із гривневих платіжних карток ще у квітні. Нацбанк пішов на такий крок для того, щоб українці могли підтримати своїх родичів-біженців, які виїхали з України через військове вторгнення.

Ліміт на такі перекази спочатку складав 100 тис грн у валютному еквіваленті. Але в липні НБУ знизив його до 30 тис грн, що в перерахунку за поточним курсом (мова про карткові курси банків – ред.) становить близько 800 дол. або євро. І ось із 5 жовтня подібні операції будуть взагалі неможливими.

Чим керувався Нацбанк, запроваджуючи цю заборону? Прагненням повністю припинити так званий картковий "туризм". Заповзятливі громадяни з України відправляли за кордон гривню на карти іноземних банків. А потім за допомогою родичів чи знайомих, які знімали валюту десь у Польщі чи Румунії, заводили ті ж самі долар чи євро в Україну та продавали їх тут на готівковому ринку.

Найбільш вигідною ця схема була до середини травня, коли курс карткових операцій становив 29 грн/дол., а готівковий на чорному ринку був у діапазоні 35-40 грн/дол., і часом підскакував до 45 грн/дол. Але навіть після того, як курс за картками наблизився до 36-37 грн/дол., подібні "прокрутки" при готівковому курсі близько 41-42 грн/дол. досі мали сенс. Тому НБУ і зважився на блокування P2P-переказів із гривневих карток.

"Після більш ніж семи місяців військового стану роль такого інструменту для підтримки громадян за кордоном зменшується. Водночас ризики його використання, щоб обійти обмеження на купівлю валюти, збільшуються. Враховуючи це, такий захід сприятиме захисту міжнародних резервів України, які є важливими, зокрема, для безперебійної роботи економіки та для оборонних закупівель", – пояснює Нацбанк.

Як це допоможе валютному ринку

Керівник аналітичного відділу Міжнародної Академії Біржової Торгівлі Андрій Шевчишин вважає, що завдяки такому кроку НБУ зможе знизити темпи продажу валюти зі своїх міжнародних резервів. За даними самого Нацбанку, лише за останній тиждень вересня він із резервів витратив понад 867 млн дол. на валютні інтервенції.

Обсяги валютних інтервенцій НБУ у 2021-2022 роках

"Крім того, спекулянти більше не зароблять стільки, скільки хотіли б. Та й теоретично знизиться пропозиція валюти на чорному готівковому ринку", – вважає Шевчишин.

Також це обмеження дозволить стримати зростання обсягу валютної грошової маси за межами банків. Насамперед, це знову ж таки стосується біженців, які зараз перебувають за кордоном, і у них на руках накопичився суттєвий обсяг валюти.

За даними Bank Polski (найбільший банк Польщі), з 25 березня по 9 вересня українці, які перебувають у Польщі, купили у відділеннях банку майже 100 млн злотих (близько 20 млн дол.). А це лише один банк і лише одна країна.

НБУ давно переживає з приводу карткових "туристів". Тому він у будь-який спосіб намагається відсікти "поганий" попит на валюту з боку населення та збільшити можливості для перетікання цього попиту на безготівковий ринок, щоб знизити тиск на готівковий курс гривні.

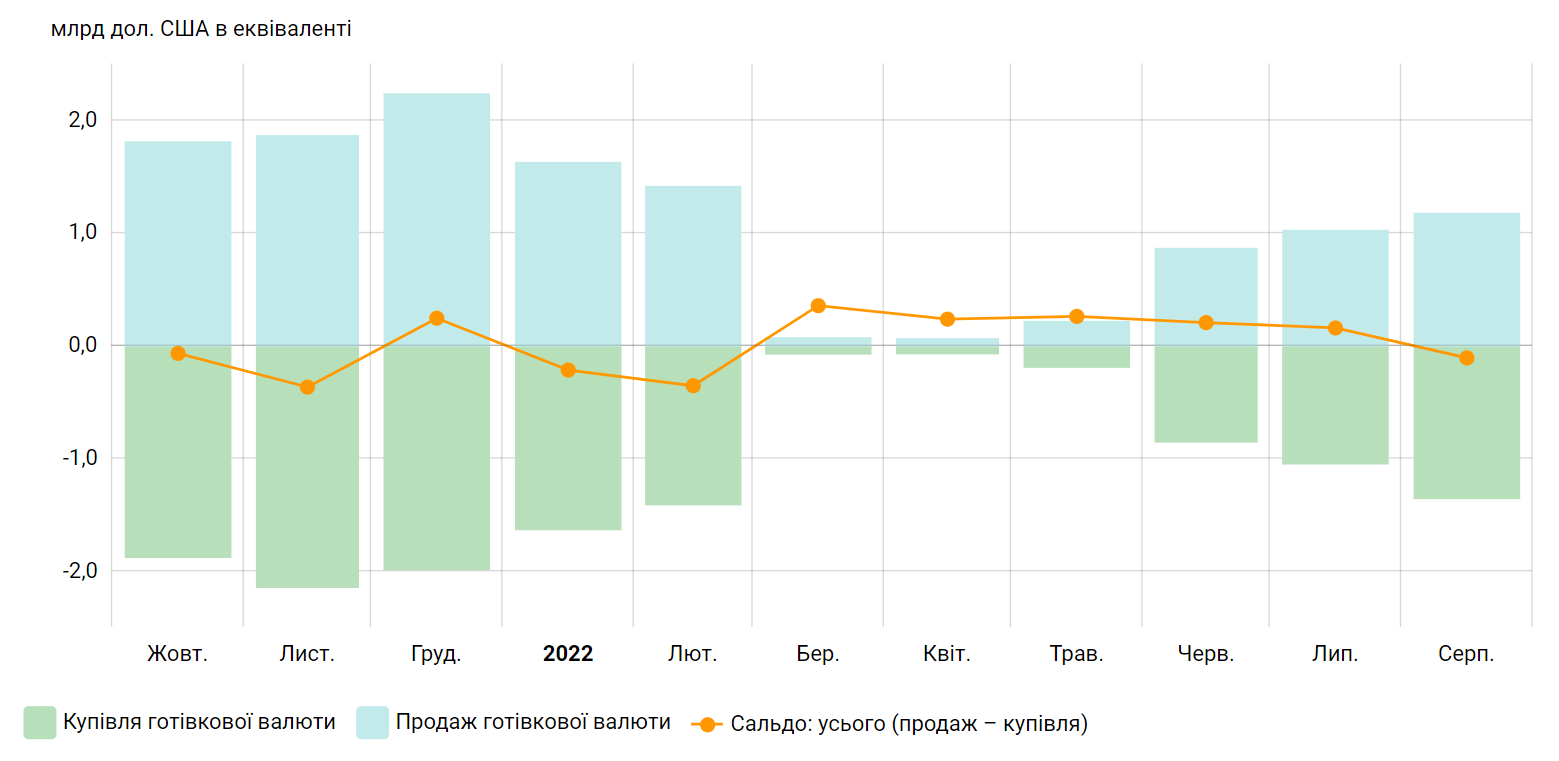

Операції з купівлі-продажу готівкової валюти населенням у 2021-2022 роках

Втім, експерти вважають, що загалом на курсову ситуацію рішення Нацбанку ніяк не вплине, оскільки з літа активність карткових "туристів" зменшується. Проте протягом 3 жовтня готівковий курс гривні зміцнився на 50 коп. до 40,5-41,5 грн/дол. Дрібниця, але приємно.

Що буде з грошовими переказами тепер

НБУ заспокоює тих українців, яким необхідно надсилати кошти за межі України. Тому що віконце для міжнародних переказів все одно лишилося.

По-перше, населення, як і раніше, може переказувати гроші між гривневими платіжними картками українських банків, незалежно від країни фактичного перебування клієнта. Головна умова, щоб і відправляюча, і приймаюча сторона мала карту, випущену саме українським банком.

По-друге, НБУ зберіг Р2Р-перекази з валютних платіжних карток українських банків на картки іноземних банків у межах щомісячного ліміту у розмірі 100 тис грн (в еквіваленті).

Можливість переказів на платіжні картки іноземних банків з валютних платіжних карток українських банків залишилася. Тому виходом може бути обмін гривні на валюту, відкриття валютної картки та перекази з неї.

Крім цього, українці й надалі матимуть можливість переказувати кошти за кордон на оплату навчання (на рахунки навчальних закладів), на лікування, транспортування хворих, на витрати, пов'язані зі смертю, а також на сплату аліментів. З цією метою можна перераховувати гроші через міжнародні системи миттєвих платежів: Western Union, Moneygram та ін.

"При цьому НБУ врахував запити громадян та дозволив з 1 жовтня переказувати кошти за кордон для оплати навчання на рахунок юридичної особи-нерезидента, яка відповідно до наданих навчальним закладом повноважень здійснює прийом коштів", – уточнює Нацбанк у своєму повідомленні.

А ось в українських підприємців, які отримують дохід з-за кордону (а це переважно фахівці IT-сфери) на українські валютні рахунки, можуть виникнути складнощі. Але й для них є вирішення проблеми.

"Їм просто доведеться відкривати рахунки для ведення діяльності ФОП у закордонних банках та платіжних системах. Це дозволить без обмежень використати отриманий валютний дохід за кордоном на себе та на потреби своєї родини", – пояснює Ольга Черевко.