- Категорія

- Агро

- Дата публікації

- Змінити мову

- Читать на русском

Рефінансування боргів в агросекторі: як великі компанії справляються з кредитним навантаженням

З початком повномасштабної війни сільгоспвиробникам стало важче обслуговувати свої кредити та випуски облігацій. І це зрозуміло, адже галузь втрачє активи, скорочуються можливості експорту та залучення коштів на рефінансування боргу. Саме тому агрохолдинги почали шукати можливість реструктуризації заборгованості та додаткові джерела фінансування. Експерти та банкіри розповіли Delo.ua, наскільки складною є ситуація у АПК, чи можливо адекватно оцінити ризики кредиторів і наскільки великою є небезпека дефолтів.

Нещодавно один з найбільших аграрних холдингів України МХП уклав угоду про рефінансування своїх євробондів. Мова йде про випуск 2017 року на суму $500 млн з дохідністю купона 7,75% і строком погашення у травні 2024 року. Холдинг відкрив кредитну лінію на загальну суму до $400 млн з низкою міжнародних фінансових інститутів і установ, включаючи Європейський банк реконструкції та розвитку (ЄБРР), який виділить чверть необхідної суми ($100 млн).

Ця новина є знаковою для українського АПК. З одного боку, вона свідчить про готовність іноземних фінустанов кредитувати крупні українські агрохолдинги. З іншого, це чергове нагадування про велике кредитне навантаження, яке український АПК обслуговував до війни і по якому має зобов'язання перед інвесторами та кредиторами досі.

В умовах повномасштабного російського вторгнення в Україну, невизначеності з логістикою агропродукції та зниженням загальної маржинальності рослинництва, агрокомпанії вимушені активно шукати можливості для рефінансування своїх боргів - оформлення нового кредиту з метою погасити попередні кредити або випуски єврооблігацій.

- Боргове навантаження АПК

- Чи можлива адекватна оцінка ризиків

- Де взяти понад $100 млн

- Дефолт - не вирок

- Як підтримати аграріїв

Деякі компанії домовляються з кредиторами про звільнення від погашення основної суми боргу по євробондам. Так, агрохолдинг "Кернел" на початку 2023 року погодив відстрочку по євробондам на $600 млн до кінця червня нинішнього року, хоча продовжив виплачувати відсотки. Домовився про реструктуризацію умов кредитного договору і "Нібулон", продовживши 2 жовтня строки виплати кредиту, раніше залученого у OTP Bank.

Інші агрокомпанії випускають облігації для закупівлі техніки для проведення посівної або реконструкції тваринницьких потужностей. Так, 3 жовтня група компаній KSG Agro випустила облігації в доларі на $1,5 млн з купоном 7% і на строк в 1,5 роки, а також в гривні на 110 млн грн з купоном 25% на строк в 5 років.

Боргове навантаження АПК

Боргове навантаження публічних компаній, акції яких котуються на біржах, можна оцінити шляхом перегляду її періодичної звітності. Компанії зобов'язані публікувати ці документи в відкритому доступі, інакше біржовий регулятор зупинить торгівлю їхніми цінними паперами.

Ключовим показником для оцінки боргових зобов'язань є співвідношення Net debt/EBITDA, який показує здатність платити за наявними кредитами та позиками. Відношення Net debt (чистого боргу) до показнику EBITDA (прибутку до вирахування відсотків за позиками, сплачених податків та амортизаційних відрахувань) вказує на те, як довго компанії потрібно працювати при поточному грошовому потоці, щоб сплатити власний борг.

Для компаній з таких країн, як наша, адекватним співвідношенням чистого боргу до прибутку EBITDA вважається значення менше 3. Більше боргове навантаження несе ризики, тож компанії з більшим коефіцієнтом кредитують неохоче".

Він додає, що для компаній з України опція отримати новий великий кредит в умовах війни є скоріше винятком, ніж нормою, навіть при невисокому співвідношенні Net debt/EBITDA.

В країнах з розвинутою економікою допустиме співвідношення Net debt/EBITDA може сягати 5 або більше, зазначає голова департаменту стратегії лондонського фінтех-стартапу Finteum Андрій Нестерук, тоді як для українського агросектору цей показник складає 3. Крім того, в сільському господарстві важко прив'язати боргове навантаження до інших факторів на кшталт земельного банку, оскільки в більшості випадків земля є орендованою і не може виступати заставою, особливо в умовах воєнних ризиків.

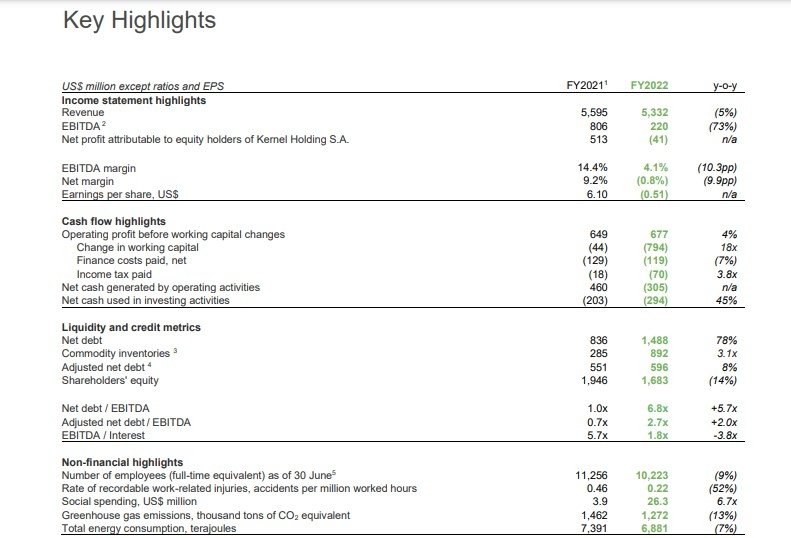

Для порівняння, співвідношення показників Net debt/EBITDA в найбільших українських публічних агрокомпаній виглядає наступним чином (використані відкриті дані зі звітів агрокомпаній):

| Назва холдингу | 2015 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| "Кернел" (дані за фін. рік, липень-червень) | 0,9 | 0,9 | 6,8 | 3,0 (дані за І кв. 2023 року) |

| МХП | 2,8 | 1,9 | 3,2 | 2,3 (за 6міс. 2023 року) |

| "Астарта" | 1,3 | 0,8 | 1,0 | 0,7 (за 6міс. 2023 року) |

| ІМК | 1,5 | 0,3 | 1,1 | н/д |

Варто відмітити, що стрибок показника боргового навантаження в 2022 році для найбільших агрохолдингів пояснюється не збільшенням об'ємів запозичень, а різким зниженням прибутковості в агросекторі в перші місяці війни.

З іншого боку, для агросектору співвідношення Net debt/EBITDA є скоріше індикативним, ніж реальним критерієм, пояснює комерційний директор фінкомпанії ATOM Finance Сергій Милько. Це обумовлює сезонність сільського господарства, коли в різні періоди року показник EBITDA компанії різко змінюється, зростаючи під кінець звітного періоду і просідаючи в міжсезоння. Через це більш інформативним є співвідношення чистого боргу до виручки: якщо цей коефіцієнт дуже великий, виникає ймовірність вимивання обігового капіталу підприємства, що унеможливлює його розвиток і стабільну діяльність.

Для мене показник Net debt/EBITDA - індикатор, що у підприємства може бути недостатню прибутку для покриття поточних зобов'язань по відсоткам або основному боргу інвестиційних кредитів. Хоча, яка б не була EBITDA, в теперішніх умовах всі кредити і платежі за ними все одно погашаються з обігового капіталу".

Наразі фізособи не можуть переглядати фінансову звітність непублічних компаній - в березні 2022 року Національна комісія з цінних паперів та фондового ринку (НКЦПФР) відмінила до кінця воєнного стану обов'язкове розкриття юрособами своїх фінпоказників.

Чи можлива адекватна оцінка ризиків

Періодична звітність компаній є лише поверхневим індикатором її стану справ, і підприємства можуть "підганяти" документ під параметри, необхідні для отримання рефінансування або реструктуризації, зазначає Сергій Милько. Після попередньої оцінки звіту завжди йде кросс-чекінг, перехресна перевірка інформації з використанням незалежних даних.

"Банк при оцінці компанії не може оперувати тільки одною моделлю або коефіцієнтом по типу Net debt/EBITDA. Отримуючи звіт, я бачу перекоси у діяльності підприємства, і маю право поставити додаткові питання. Будь-який звіт можна розгорнути по обігово-сальдовим відомостям за будь-який проміжок часу, і адекватний аналітик побачить спірні "маячки". Тому звіти – це картинка стану підприємства на певну дату, яка слугує більше індикатором обраної фінансової моделі бізнесу. Вона необхідна для розуміння, з ким ти взагалі працюєш", - уточнює експерт.

Крім того, в умовах війни немає жодної адекватної моделі, яка б повністю враховувала всі ризики при розрахунку прибутку, оскільки при оцінюванні EBITDA не закладались ризики зриву зернової угоди, валютних коливань, проблем з логістикою та інших факторів, з якими стикнувся український агросектор за останні місяці. Тому при оцінці платоспроможності агрокомпанії важливо розуміти її валовий врожай і середню ціну реалізованої сільгосппродукції, та порівнювати ці показники з рівнем платежів за позиками протягом маркетингового циклу.

В ідеалі, в банківських або лізингових системах, боргове навантаження за період не має перевищувати 75-80% від прогнозної виручки підприємства. Безумовно, потрібно враховувати договірні зобов'язання по позикам, результати перевірок та моніторингу компанії, але обов'язково з урахуванням сезонної рентабельності агробізнесу".

Де взяти понад $100 млн

Наразі вітчизняний бізнес навряд чи може отримати в Україні позики на суму від $100 млн, зазначає Олександр Паращій. Навіть у міжнародних фінансових компаній на такі позики може розраховувати дуже обмежене коло компаній – в основному це старі і перевірені клієнти таких організацій.

Роль організацій на кшталт ЕБРР, МБРР (Міжнародний банк реконструкції та розвитку) чи IFC (Міжнародна фінансова корпорація) у фінансуванні і рефінансуванні українського бізнесу є дуже суттєвою, вважає Сергій Милько. Основних причин дві:

- Вигідні ставки в порівнянні з українськими пропозиціями та довгий строк фінансового ресурсу. Іноземні компанії приваблюють великих гравців ринку відкриттям кредитних ліній на 5-10 років для довгострокового інвестування і розвитку. Суттєвий мінус західного фінансування в тому, що такі організації в договорах часто вказують нетипові ковенанти, згідно з якими підприємство має відповідати певним критеріям у певний розріз часу - наприклад, не мати операційного збитку. Тобто, для мінімізації ризиків вони включають в умови фінансування певні "тригери", через що можуть видавати більш дешевий ресурс;

- Західне фінансуванні і співфінансування - гарний сигнал іншим кредиторам, на який орієнтуються українські фінустанови при оцінці платоспроможності певного холдингу.

Конкретних порад для отримання коштів на рефінансування в західних банках немає. Іноземні фінорганізації розглядають кожний випадок окремо, враховуючи досвід компанії, історичні дані виконання її боргових зобов’язань, а також прогнозні показники прибутку у найближчі 2-5 років. Точно можна казати, що віддаленість від лінії фронту також має суттєвий вплив, додає комерційний директор ATOM Finance.

Загалом, в умовах війни агробізнесу доцільно шукати можливість переводити короткострокові борги в довгострокові.

"Переводити короткострокові борги у довгострокові – це завжди актуально. Інша справа, що українські банки дуже неохоче дають довгострокові кредити, а ставки у закордонних банків сьогодні не дуже то і привабливі (адже ставки в доларах суттєво зросли через високу інфляцію)", - уточнює Олександр Паращій.

Дефолт - не вирок

З початком повномасштабної війни найбільші агрокомпанії України стикнулись з суттєвими складнощами в своїй операційній діяльності. Наприклад, міжнародне рейтингове агентство Fitch Ratings в червні 2022 року знизило довгострокові рейтинги холдингу "Кернел" у національній та іноземній валюті до рівня СС із ССС, що вказує на ймовірний дефолт. Однак, группа компаній продовжила операційну діяльність і за результатами січня-березня 2023 року показала прибуток в $69 млн проти збитку в $103 млн за аналогічний період минулого року.

Дефолт – це не вирок. Нафтогаз більше року був у дефолті за міжнародними облігаціями, і нічого страшного з ним не сталося. Але в будь-якій ситуації важливо комунікувати з кредитором і шукати спільні шляхи виходу з ситуації. Очевидно, зараз кредитори з розумінням ставляться до труднощів, з якими можуть зустрічатися українські компанії".

Дефолт- це невиконання будь-яких зобов'язань. Невиконання ковенантів чи будь-яка невиплата відсотків по позиці означає дефолт, нагадує Андрій Нестерук. Але дефолти бувають різні: "жорсткий" дефолт з відмовою компанії сплачувати будь-які борги, і "м'який" дефолт - коли позичальник пояснює причини невиконання зобов'язань і пропонує варіанти виходу з ситуації.

Кредитори завжди не зацікавлені просто так залишитись без грошей. В більшості випадків це будуть важкі переговори, але вони не закінчуються судом, тому що кредитору майже ніколи не вигідно йти в суд. Якщо не провести реструктуризацію боргу, компанія оголосить дефолт. Звичайно, починати нові проекти їй в такому випадку буде неможливо".

Разом з тим, якщо компанії не потрібне експортне кредитування і вона може існувати без залучення нових боргів, то операційних проблем у неї не буде, а настання дефолту принципово не вплине на її діяльність.

Домовленості з кредиторами можуть включати збільшення купона по облігаціям з перенесенням строку їх погашення, наприклад, на п'ять років вперед.

"Раніше реструктуризація боргів була важкою, тому що треба було з кожним кредитором домовитись. Зараз у всіх випусках єврооблігацій є умови, що якщо певна кількість кредиторів погоджується на умови компанії, то у решти немає вибору, реструктуризація відбудеться. В українських умовах це зазвичай 66%, дві третини", - пояснює експерт.

Додаткові складнощі можуть виникнути у холдингів з України, які мають закордонні активи в країнах ЄС. Якщо така група компаній відмовиться від своїх боргових зобов'язань і реструктуризації, кредитори ініціюють судовий розгляд у кожній з країн її присутності, і, як наслідок, доб'ються арешту її іноземних активів з наступною передачею контролю кредиторам.

Дефолт не є фінальним вироком для агрокомпаній з достатніми для ведення господарської діяльності активами, вона завжди може розраховувати на реструктуризацію заборгованості, зазначає Сергій Милько. Головне для позичальників - не варто чекати перших кроків від кредиторів. Якщо компанія відчуває труднощі з поверненням коштів, то вона сама може звернутись до кредитора і стати ініціатором реструктуризації свого боргу. Наприклад, подати письмову заяву, у якій обґрунтувати обставини, що стали причиною неможливості повернути кошти у строк, та запропонувати своєму кредитору власне бачення реструктуризація заборгованості.

Як підтримати аграріїв

Основний меседж - ринок потроху пристосовується до поточного стану справ, підкреслює комерційний директор ATOM Finance.

"Агробізнес вже розуміє, що рентабельності в секторі в 30-40% не буде, і що новий Toyota Land Cruiser 200 з виручки вже не купиш. Але він пристосовується навіть до умов нинішнього коливання цін на сільгосппродукцію та зовнішніх факторів, які унеможливлюють її реалізацію, як-от з зупинкою зернової угоди чи багатократним збільшенням логістичних витрат", - зазначив експерт.

Також зараз важливо прибрати перепони з боку влади в регуляторному полі, щоб уникнути в майбутньому "жорстких", а не технічних дефолтів компаній. Для цього варто виконати наступні дії:

- змінити регуляторні норми НБУ щодо визначення дефолту та вводити поняття технічного дефолту;

- пропрацювати норми фінансового стану позичальника, впровадивши поняття, що клієнт може мати боргові проблеми, але його фінансовий клас не понижуватимуть за умови виконання ним певних ковенантів;

- розширення інвестиційного фінансування до 5-7 років, навіть за умови збільшення ставок або першого внеску за такою позикою.

Також війна показала, що діюча в Україні банківська модель визначення ризику дуже сильно відрізняється від реальної. Вона була розроблена не для кризових умов, і визначає поняття рівня дефолту, неплатоспроможності та зниження класу позичальника під доволі "теоретичним" поглядом.

"Позичальник має багато можливостей виходу з дефолту - реструктуризація, рефінансування і тому подібне. Але Нацбанк дає певні правила банкам, які їх ретранслюють до клієнта, що клієнт у стадії дефолту є фактично неплатоспроможним. Що це значить для банку? Це збільшення коефіцієнту ризику, збільшення відрахування на резерви, тобто ця операція стає дуже дорогою для банку. Банк зі своєї сторони йде до клієнта і вимагає збільшення застави або додаткового погашення частини боргу, тому що коефіцієнт покриття заставою за такими кредитами автоматично знижується", - пояснює Сергій Милько.

Через це виходить, що в Україні теоретичний дефолт наразі не сприймається клієнтами або відторгається ними у реальному секторі економіки, що додатково ускладнює їх діяльність.