- Категорія

- Нерухомість

- Дата публікації

- Змінити мову

- Читать на русском

Колапсуючий ринок. Чому в Києві перестали купувати квартири і як реагують ціни на житло

На ринку нерухомості спостерігається застій. Зменшення активності експерти пояснюють песимістичними настроями в суспільстві.

У травні та червні у Києві різко впала активність на ринку нерухомості - як на первинному, так і вторинному. Рієлтори заявляють, що покупця немає, а в результаті суттєвого зменшення попиту почали падати і ціни на квартири.

За словами експертів ринку, у травні продажі впали до 30% до місяця - у новобудовах і на вторинці, причому у квітні теж їх було аномально мало. Delo.ua розбиралось, з чим пов'язані зміни і чого слід чекати на ринку у найближчі місяці.

Пропозиція є, попиту немає. Чому українці перестали купувати житло

Зникнення покупця на ринку стало несподіванкою для учасників ринку, оскільки у 2024 році прогнозувалося зростання активності бодай на 10-15%. Проте реалії виявились іншими.

На вторинному ринку рієлтори навіть не беруться оцінити масштаби падіння. Як розповіли Delo.ua в Асоціації фахівців з нерухомості України, "живих" грошей на ринку купівлі-продаж було мало ще з початку року. Негласно агентства нерухомості кажуть, що рівень падіння активності важко оцінити: часом на 100 квартир може бути п'ять дзвінків на тиджень, що практично дорівнює нулю.

У новобудовах також спостерігається падіння активності. Володимир Даниленко, засновник ІТ-компанії M4U, котра спеціалізується на рішеннях для будівельної галузі, визначив стан ринку нерухомості як "колапсуючий".

"Ринок сильно стиснувся в об’ємах і потроху пульсує. Він несистемний, непрогнозований - і залежить більше від зовнішніх факторів - політичних, військових, економічних, ніж від рішень девелоперів", - наголошує Даниленко.

У березні - першій половині квітня спостерігалось певне пожвавлення, у травні темпи реалізації почали зменшуватись, свідчать дані M4U. Якщо орієнтуватись на продажі та залишки травня 2024, то при такому співвідношенні наявної пропозиції вистачило б для продажів протягом 8-9 років (до війни цей показник був на рівні 1,5-1,7 років).

За словами CEO City Development Solutions Романа Герасимчука, ринок "фактично перебуває у стані депресивного плато". На думку експерта, у травні попит у комфорт-класі просів на 30% порівняно з квітнем, та й у квітні зацікавленість була аномально низькою.

Падіння попиту експерт пов'язує з комплексом причин. У першу чергу - це системне погіршення соціально-економічних показників, коли заробляти гроші стало важче, ніж попередні два роки.

"Знизились ділові очікування, натомість зріс песимізм. Індекс споживчих настроїв, за підрахунками компанії Info Sapiens, у травні зменшився з 77.6 до 72.6 п. у порівнянні з квітнем", - додав девелопер.

За його словами, впливають на ринок також відключення світла, зростання тарифів і новини з фронту - якраз на травень припав харківський наступ РФ. Ринок на усе це реагує зупинкою, завмиранням.

До того ж, велика частина фактичного попиту - це іпотечна програма "єОселя", каже президент Асоціації фахівців з нерухомості України Олена Гайдамаха. Хоч у масштабах України це дуже мало, але саме державні програми виступають драйвером попиту на ринку. У Києві, наприклад, саме вони складали 80% угод у квітні-травні 2024-го.

Додатковим стресом для ринку стали значні затримки фінансування по "єОселі". "Затримки дуже великі і ніяким чином на це неможливо вплинути", - додала президент АФНУ.

Тож багато іпотек зависло в часі. За словами Гайдамахи, якщо раніше після погодження банку кошти від ПрАТ "Укрфінжитло"заходили на рахунок продавця наступного дня, максимум - в межах тижня, то зараз кошти можуть затриматись на півтора-два місяці або й більше.

"Затримка коштів від держави може бути від двох місяців і аж до півроку. Сьогодні банки оформляють угоди, де погодження було ще на початку травня, тобто покупці і продавці чекали на кошти півтора-два місяці. Затримки по "єОселі" впливають на загальний рівень продажі, адже з живими грошима на ринок сьогодні заходить обмаль людей", - пояснила президентка АФНУ.

Рієлторка наголосила, що найбільше постраждав від падіння попиту Київ. Київська область почувається трохи краще, ніж столиця, - за рахунок меншого цінника. Тут трохи більше угод, бо більшість переселенців, перебираючись до Києва, обирають для купівлі житла дешевше передмістя.

У західних областях попит впав найменше, адже туди переїхало кілька мільйонів людей зі Сходу, Центру та Півдня країни. Але купівля теж просіла через неадекватно дорогі ціни. "Якщо у Києві на останній місяць кількість угод зменшилась на 30%, то у Львові - мінус 5-10%", - додала Гайдамаха.

Первинний і вторинний ринок Києва. Ціни у червні 2024

У зв'язку з падінням попиту у Києві за останній місяць суттєво знизилися ціни на квартири на вторинному ринку. За даними АФНУ, у середньому ціни впали на 10-15% порівняно з кінцем 2023 року. Проте якщо клієнт приходить із "живими" грішми, він може отримати навіть 35%-ну знижку на початкову ціну, додає Гайдамаха.

Середня вартість квадратного метру на вторинці в столиці коштує 58,5 тис. грн, за даними маркетплейсу M2bomber.

Найдорожчими залишаються квартири у Печерському та Шевченківському районах - 86 тис. і 77 тис. гривень за квадратний метр. Найдешевше купувати житло у Святошинському та Деснянському районах - 50 тис. і 46 тис. гривень за квадратний метр.

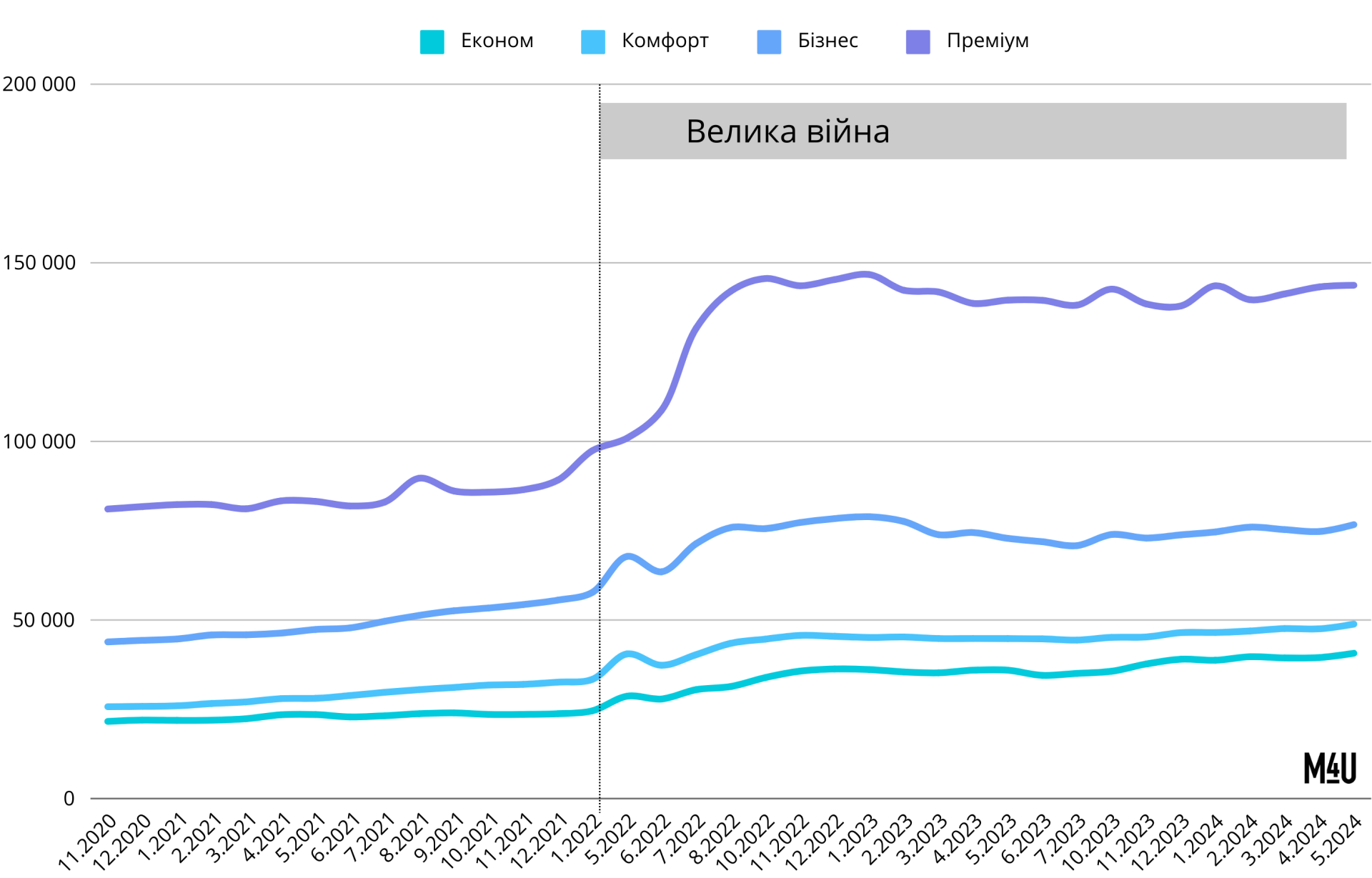

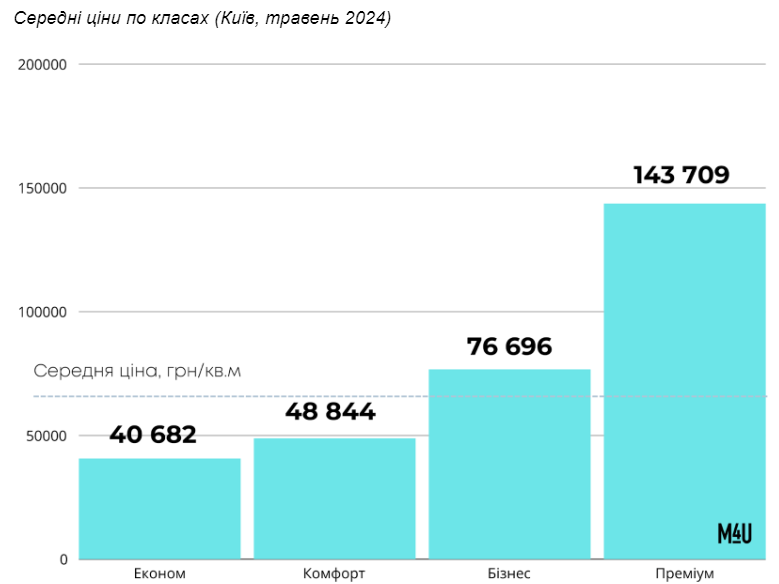

Щодо новобудов тут ситуація інша, адже через здорожчання долара росте і собівартість будівництва. За підрахунками M4U, на тлі падіння попиту первинний ринок нерухомості Києва утримує ціни.

Середня ціна за травень виросла в порівнянні з квітнем трохи більше, ніж на 2%. Це найбільше зростання місяць до місяця з початку року. Загалом, середні ціни з початку року виросли на 4%, до 65570 грн за 1 кв.м. Медіанні збільшились ще сильніше і досягли відмітки в 54950 грн за 1 кв.м.

Зростаюча невизначеність щодо власного майбутнього знижує готовність купувати. І хоча при зменшенні інформаційної напруженості можна очікувати повернення частини попиту, таке відновлення навряд чи буде тривалим, зазначають у компанії.

Пропозиція залишається без суттєвих змін. В об’ємі пропозиції переважають об’єкти комфорт-класу, їх понад 67%.

Цілком логічно, що в таких умовах найбільше зростали в ціні проєкти економ- та комфорт-класу. Найменше зростання в травні показав преміум-клас, ціни на який майже не виросли.

Чого очікувати на ринку нерухомості Києва у найближчі місяці: прогнози експертів

У найближчі місяці тенденція на низький попит на ринку нерухомості збережеться - це можна прогнозувати на червень-липень і навіть серпень, вважає Роман Герасимчук. Пожвавлення інтересу до купівлі житла може з'явитись наприкінці літа.

"Перше зростання кількості угод з продажу квартир ми побачимо швидше за все у вересні чи жовтні. Зростання може бути суттєвим, якщо економіка трохи оговтається", - вважає експерт.

На переконання президентки АФНУ Олени Гайдамахи, якщо інформаційне поле і далі буде залишатись складним, у Києві не буде кому купувати. "Хто у Києві буде купувати? У нас тільки ВПО - люди із Харкова, Запоріжжя, Миколаєва. Вони шукають бюджетне і більш-менш нове житло, тому їх цікавить "єОселя" і "єВідновлення". Проте навіть переселенці дають "спокійний" попит", - наголосила Гайдамаха.

Попри те, що економіка працює, готовність купувати квартири в Києві дуже невисока, переконаний Володимир Даниленко. Як далі буде розвиватись ринок, - залежить від ситуації на фронті і перспектив завершення війни, навіть якогось перелому.

На його переконання, швидше за все маятник продажів влітку продовжить хитатись під впливом нових ризиків, ситуації в енергетичному секторі, динаміки та інформаційного фону від мобілізаційних заходів.

"Наразі в розмовах із забудовниками все частіше можна чути скарги на зростання дефіциту робочої сили. Ризики того, що добудовувати розпочаті будівництва буде банально нікому зараз виглядають дуже реальними. Усі очікують зростання вартості робіт та закладають це майбутнє зростання в собівартість, що вже зараз може позначатись на ціні реалізації", - наголосив засновник M4U.

Водночас у компанії вважають, що діючі програми державного кредитування "єОселі" та "єВідновлення" продовжують бути для забудовників бажаними, але недостатніми механізмами стимулювання попиту. Хоча темпи кредитування в квітні-травні збільшились і перевищили 1,7 млрд грн щомісяця, і поступово зростає і частка кредитів за державними програмами, виданих на первинному ринку.