- Категорія

- Нерухомість

- Дата публікації

- Змінити мову

- Читать на русском

Як працює іпотека за програмою "єОселя": відгуки, переваги та недоліки

Доступні кредити під 3% та 7% хоч і привабливі на перший погляд, але мають слабкі місця. Delo.ua дослідило реальні історії іпотеки “єОселя" та з'ясувало, які переваги та недоліки має програма.

- Кредити "єОселя": підсумки 2023 року

- Умови програми "єОселя": хто може скористатись позикою

- Іпотека "єОселя": кому відмовляють

- 5 ключових плюсів програми "єОселя":

- Іпотека "єОселя": 5 слабких місць

- Іпотека "єОселя": реальні історії, відгуки та розрахунки

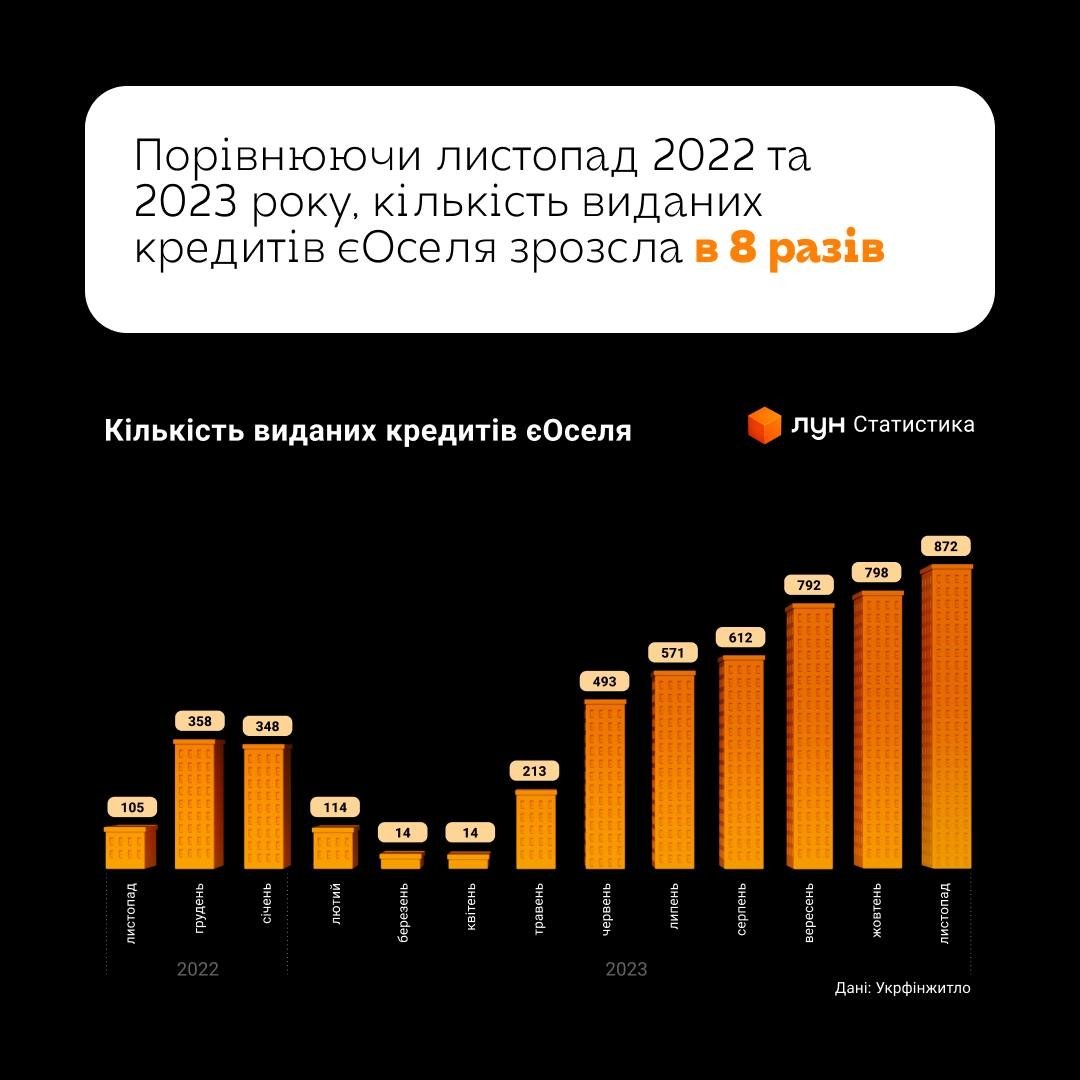

Тисяча українців щомісяця бере іпотеку "єОселя" під 3% та 7%, і кількість позичальників делалі зростає, свідчать дані за останні місяці 2023-го. За майже півтора роки роботи кредитний портфель програми досягнув рекордного обсягу довоєнного іпотечного кредитування.

Кредити "єОселя": підсумки 2023 року

З жовтня 2022 року долучитись до програми могли лише пільгові категорії - у першу чергу військові та бюджетники. Та з 1 серпня 2023-го уряд розширив програму – тепер учасники бойових дій, ветерани, переселенці, інших громадян, які не мають у власності житла або хочуть збільшити його площу, – 7%.

За підсумками 2023 року кредитний портфель єОселі майже досягнув рекордного обсягу довоєнного іпотечного кредитування. Протягом минулого року було видано 5855 кредитів на 8,85 мільярдів гривень.

Лідерами за темпами видачі іпотек стали Київ та Київська область. Популярністю також користуються Рівненська, Львівська, Вінницька та Волинська області. Попри близькість до фронту, 62 українців взяли кредит на купівлю власного житла на Харківщині та 13 на Запоріжжі.

Фінансовий план «Укрфінжитла» у 2023 році передбачав 11,9 млрд грн орієнтовно на 10 000 угод. Її реалізують Міністерство економіки спільно з Міністерством цифрової трансформації та компанією «Укрфінжитло».

Від початку дії програми кредити отримали 6 411 родин на загальну суму майже 10 млрд грн. 75% з них - бюджетники з пільговими умовами під 3% річних. решта - 7%.

За перший тиждень 2024 року майже 100 українських родин взяли кредити на придбання житла за програмою "єОселя", повідомила заступниця Міністра економіки України Надія Бігун.

У 2024 році за програмою планують видати 12 тисяч кредитів і планують розширити вибір житла.

Умови програми "єОселя": хто може скористатись позикою

Держава зробила ставку у програмі на соціальні категорії, запропонувавши їм фіксовану ставку 3% річних терміном до 20 років із початковим внеском від 20% вартості житла. На ці умови можуть претендувати військовослужбовці-контрактники ЗСУ, правоохоронці, детективи НАБУ, працівники ДБР, медики, педагоги, науковці.

Окрім пільг, претендент повинен відповідати додатковим критеріям:

- не мати власного житла, або ж воно має бути не більшим 52,5 м² + 21 м² на кожного члена сім'ї додатково;

- мати у власності житло в районі бойових дій чи на тимчасово окупованій території;

- не брати участь в інших чинних державних програмах із забезпечення житлом;

- не фігурувати у санкційних списках;

- бути платоспроможним.

Для військовослужбовців ЗСУ за контрактом та силовиків, педагогів, медиків та науковців ставка становить 3% річних. Для інших категорій – учасників бойових дій, ветеранів, ВПО, інших громадян – ставка іпотеки становить 7%.

Мінімальний початковий внесок складає 20% від вартості квартири. Щоб подати заявку на участь у програмі необхідно зробити два кроки: обрати в мобільному застосунку "Дія" послугу "єОселя" та заповнити інформацію про склад сім'ї та доходи.

Окрім вимог до позичальників, програма "єОселя" також ставить умови щодо об'єктів нерухомості:

- Площа житла повинна бути меншою ніж 52,5 кв м, плюс 21 кв. м на кожного наступного члена сім'ї додатково. Під членами сім'ї розуміють чоловіка/дружину та неповнолітніх дітей, які проживають разом.

- Об'єкт нерухомості не повинен розташовуватися на території, де ведуться бойові дії або на тимчасово окупованій території.

-

У програмі наразі беруть участь лише будинки, введені в експлуатацію не пізніше 3-х років на момент підписання угоди (для іпотеки під 7%), і не пізніше 10 років (під 3%).

Щоправда згідно з Постановою КМУ №856, у лютому за програмою доступного іпотечного кредитування "єОселя" можна буде придбати в іпотеку не тільки квартири, а й приватні будинки, дуплекси і таунхауси.

Громадяни зможуть обрати введені в експлуатацію житлові будинки, яким не більше 3-х років. Нормативна площа для них: 62,5 кв. метра для однієї особи плюс 21 кв. метр на кожного наступного члена сім’ї. У той же час, дачні та садові будинки недоступні для придбання по "єОселі".

Крім цього, ухвалені урядом зміни розширюють можливості вибору житла для ветеранів війни, учасників бойових дій, осіб з інвалідністю внаслідок війни та членів їх сімей. Вони зможуть придбати квартиру під 7% річних:

- в Києві та обласних центрах – у будинках, яким не більше 10 років;

- в інших населених пунктах – без обмежень за віком будинках.

Іпотека "єОселя": кому відмовляють

І все ж більшість поданих заявок на доступну державну позику не дійшла до розгляду. У статистиці Укрфінжитла, яке курує програму, зазначається, що на іпотеку було подано понад 20 тис. заявок. Офрормлено з них - лише 6 тисяч іпотечних позик.

Як зазначають рієлтори, підставою для відмови найчастіше стає нездатність клієнтів довести свою платоспроможність, а також наявність негативної кредитної історії.

Навіть пільговим категоріям складно довести свою спроможність оплачувати позику, пояснила в коментарі Delo.ua власниця першої іпотечної агенції нерухомості DODOMU Ірина Шапка.

Наприклад, військовий або поліцейський, який подається на "єОселю", має достатню зарплатню, але якщо у нього двоє дітей і дружина не працює, або у декретній відпустці, тоді шансів мало.

"Трапляється, що клієнт - військовий - прийшов у банк, його проконсультували, обіцяли дати позику, він надав усі довідки, вибрав об'єкт, вніс заставу, а в банку у підсумку в кредиті відмовили, зіславшись на те, що колись були протерміновані оплати за іншим кредитом. Виявляється, клієнт пішов служити в Нацгвардію, був у гарячій зоні і протягом 7 місяців платежі справді були протерміновані. Та частину коштів він погасив, коли повернувся. Тож доводилось надати пояснення банку і ми повторно вийшли на комітет", - пояснила рієлтор.

Окрім цього, у багатьох українців зникає бажання брати іпотеку, коли їм показують розрахунки із супутніх витрат на податки та оформлення кредиту.

5 ключових плюсів програми "єОселя":

Ключова перевага програми - доступність умов кредитування. Можливість придбати житло в іпотеку під 3% і 7%, - це мрія для багатьох, в той час, коли банки пропонують ставки 15-25%. Це й мотивує людей активно долучатись до програми. Врешті-решт, українці вперше за роки незалежності отримали можливість оформити справді дешеву іпотеку. Під 3% отримують кредити представники великих соціальних кластерів.

Окрім того, скористатись програмою доступного кредитування можуть як представники окремих професій, так і громадяни, які не мають житла або хочуть покращити його умови.

По-друге, важливою перевагою є фіксація суми кредиту у гривні. Тож незалежно від зміни курсу і динаміки цін на нерухомість, платіж протягом усього терміну сплати залишатиметься в гривні. Окрім того, прогнозована інфляція все одно більша, ніж відсоток по кредитах "єОселя".

Третє - програма максимально цифровізована: заявку можна подати онлайн – через портал "Дія", тож процес отримання пільгової іпотеки є зручним і доступним.

По-четверте, після оформлення іпотечного кредиту, квартира залишається застрахованою протягом усього періоду сплати.

“У випадку пошкодження чи руйнувань, як мінімум клієнт залишається не один на один зі проблемою. Банком, який його прокредитував, також зацікавлений, щоб нерухомість була компенсована максимально вигідно, оскільки вона заставлена в банку”, - наголосила Ірина Шапка.

Нині в програмі беруть участь сім банків-партнерів: Укргазбанк, Ощадбанк, Sense Bank, Укрексімбанк, Sky Bank, ПриватБанк, «Глобус».

Лідером державної програми пільгового кредитування "єОселя" є Ощадбанк (майже 44% угод). З моменту її старту станом на 28 грудня 2023 рік профінансовано 2734 пільгових кредитів на загальну суму 4,1 млрд грн.

На рахунку Ощадбанку і перша видана "єОселя" загалом, і перший такий кредит, виданий на квартиру в об’єкті незавершеного будівництва, і перша спільна програма з регіональною владою, яка зі свого бюджету компенсує частину відсоткової ставки.

Іпотека "єОселя": 5 слабких місць

Найбільш вразливе місце державної програми - можлива нестабільність "єОселі", вважає експерт з нерухомості Юрій Піта.

“Головне, щоб програма працювала з точки зору порядку і не було тих збоїв, як це було минулого року: то грошей нема, то банки не акредитовують, то бюрократичні проблеми. Це слід врегулювати. Бо коли власник продає своє майно по “єОселі”, він розраховує на продаж, а не на очікування півроку, поки гроші виділяться. Починають зриватись угоди, страждає репутація самого проєкту”, - пояснив рієлтор.

Зважаючи на це, при погодженні кредиту навіть для пільговиків під 3% банк оцінює платоспроможність під 7% - у випадку зміни умов.

Також, на думку експертів, потенційних клієнтів збиває з пантелику різне трактування умов програми акредитованими банками. Як розповіла в коментарі Delo.ua власниця першої іпотечної агенції нерухомості DODOMU Ірина Шапка, кожен банк її адаптує під свою кредитну політику, попри те, що державна програма ніби одна.

"У одному банку вам можуть зробити пропозицію по єОселі, а в іншому відмовити. До нас звернулася медсестра з Інституту серця, щоб допомогти в оформленні іпотеки. Але в "Ощадбанку" їй відмовили - тому що за пільговими умовами у науково-дослідному інституті вони дають позику лише науковцям. Медсестра отримати кошти під 3% може лише у випадку, якщо вона працює у медзакладі. Проте в іншому банку клієнтці погодили пільговий кредит. Зараз вона сплачує іпотеку щомісячно 7 тис. грн, а раніше платила за оренду 15 тис. грн", - пояснила експертка.

За її словами, подібні нюанси виникають і щодо військових: у одному банку контрактник може отримати іпотеку за будь-яким документом, що підтверджує його статус (військовий квиток, наказ (витяг), контракт, виписка з частини), а в іншому затребують увесь пакет документів, ще й завірені органом, який їх видав. Тому є випадки, що навіть військові не хочуть заморочуватись.

По-третє, враховуючи жорсткі вимоги до житла - будинки не старші 3 років (під 7%) та 10 років (під 3%), на яке можуть претендувати пільговики, ще одне тонке місце програми - дуже вузький вибір квартир.

На переконання рієлторів, якщо вибір об'єктів не розширять, з часом цей фактор ще більше стримуватиме програму.

У пабліках з обговорення програми "єОселя" найбільше на обмеження за віком будинків скаржаться люди з невеликих міст, де останнє будівництво памятають ще наприкінці 90-х. “Павлоград, у нас тільки під 3% беруть, бо нових будинків немає”, - пише у пабліку пошуковець.

На первинному ринку, за даними ЛУН, забудовники відкривають відділи продажів, але будують відчутно менш активно, порівнюючи з довоєнними темпами. За 3 квартали 2023-го ввели в експлуатацію у столиці на 15% менше житла, у Київській області – на 35% менше, у Львові на 38% менше. Це може спровокувати дефіцит нових метрів, що критично для охочих взяти пільгову іпотеку єОселя 7%, за умовами якої будинку має бути не більше 3 років.

“До покупця висуваються майже неможливі вимоги до квартир. Бо знайти у Києві об'єкт не більше трьох років сьогодні дуже проблематично. Чому б державі не розширити програму на більш старші об'єкти вторинного ринку? Це спростить вибір і дозволить розглянути інші цінові категорії”, - вважає Юрій Піта.

За його словами, такими вимогами уряд швидше за все намагається підтримати первинний ринок житла, але в результаті страждають покупці, які потребують готового житла, і в новобудовах не готові купувати.

“Сюрпризом” для покупця є також кредитування оціночної вартості житла. Тобто банк дає позику лише на оціночну вартість квартири, яку має проводити акредитований банком оцінщик.

Оцінка банку часто суттєво відрізняється від реальної вартості квартири в оголошенні - тоді клієнту потрібно доплачувати. Клієнт, наприклад, розраховує на позику під оголошену вартість квартири в $65 тис, а її оцінюють у 50. Здебільшого нерухомість оцінюють з точки зору конструкцій - без ремонту та начиння у квартирі.

“Також велика проблема програми - неспівпадіння техпаспорту з реальним об'єктом. Тобто добудували чи пересунули стінку - треба терміново техпаспорт переробляти”, - пояснює Ірина Шапка.

По-п’яте, більшість власників відмовляються продавати майно через "єОселю" - через фінансові ризики, пов’язані з гривневими платежами, які, до того ж надходять не одразу і частинами. Потрібно знімати гривні та конвертувати їх у валюту, а це додаткові витрати на компенсацію для покупців. Оскільки сума велика, і є обмеження для зняття валюти, продавець віддає перевагу розрахункам у доларах.

Якщо власник і погодиться на проплату через "єОселю", на торг чи лояльність у домовленостях не варто й сподіватись. Як пояснюють рієлтори, найчастіше покупцю пропонують взяти на себе усі супутні витрати - нотаріса, 6,5% податку - інколи це переплата у 3-4 тис дол.

Водночас до моменту підписання договору у нотаріуса власники можуть спокійно продати квартиру за готівку, жодних заборон на це не передбачено.

Іпотека "єОселя": реальні історії, відгуки та розрахунки

Максим, учитель, 24 роки (Київ): "Усі витрати з оформлення кредиту - на плечах покупця"

У нас із дружиною не було власного житла. Ризикнули і подали заявку через застосунок "Дія" наприкінці березня 2023-го. Протягом доби з моменту подачі заявки уже були погоджені попередні суми, які можуть надати банки. З трьох банків, від яких отримали пропозиції, ми обрали “Ощадбанк”.

Набагато важчим етапом був пошук квартири: необхідно було врахувати жорсткі вимоги програми до квартири, особливо складно було домовитись із продавцями на оплату через іпотеку. Власники віддають перевагу продажу за валюту - тут і зараз, а "єОселя" так не працює, адже кошти мають пройти через банк, а за деякий час у гривні зайти на рахунок власника.

Першу квартиру ми знайшли протягом двох місяців, домовились про купівлю через “єОселю”, проте невдовзі її продали іншому покупцю за готівку. У разі заміни квартири у процесі оформлення іпотеки потрібно починати усе спочатку.

Другу квартиру – однокімнатну на 42,5 м.кв. пощастило довести до етапу оцінки. Вартість процедури коштувала 6000 грн, оцінка квартири склала 1 078 000 грн, з яких банк був готовий профінансувати 769 900 грн. Наш перший внесок, який ми мали оплатити власникам у нотаріуса, склав 308 100 грн.

Як пільговики ми брали іпотеку під 3% річних, проте паралельно підписували і договір і під 7%. Адже у разі зміни місця роботи або закінчення фінансування програми банк автоматично переводить на більший відсоток.

Окрім сплати коштів за надання кредиту та інші послуги банку (6 000 грн), страхування майна (3000 грн на рік), витрати на нотаріуса та податки (8,5%) змушені були сплачувати самостійно (ще 91 630,00 грн), адже власники здебільшого не беруть на себе ці витрати.

Оскільки це було наше перше власне житло, то сплату 1% від вартості квартири я повернув через Пенсійний фонд протягом 40 днів з моменту її купівлі.

Підсумовуючи наші витрати, ми сплатили 434 730 грн, банк надав кредит на 769 900 грн. Місячний платіж по іпотеці складає 5 тис. грн.

Плюсів у програмі чимало: не тільки низький відсоток за користування кредитом. Після підписання договору потрібно лише сплачувати щомісячні платежі, надавати довідку з місця роботи раз у три місяці, щороку продовжувати оплату страхування майна та щороку подавати довідку про доходи.

Можна також отримати податкову знижку – компенсацію 18% від суми сплачених за іпотекою процентів, згідно зі ст. 166 Податкового кодексу України.

Олександра, науково-педагогічний працівник, 44 роки (Львів): Навіть з $20 тис. на руках можна сміливо подаватись на "єОселя"

Долучилась до програми як науковий працівник. Довести платоспроможність було непросто. При тому що я й кандидат наук, і доцент, але офіційна зарплатня мами-одиначки була недостатньою для банку. Тож довелось “витягувати” ситуацію за рахунок ФОП, який оформила для практики як психотерапевт. Там доходи були значно серйозніші, щоправда, все одно банк запросив пояснення, з чим пов’язані коливання доходів.

Банки трактували мою історію по-різному. Наприклад, "Приват" пропонував взяти поручителя - когось із рідних, мені це не підійшло. Тому оформляла позику в більш лояльному "Ощадбанку".

Найважчою проблемою у цій історії було знайти квартиру і домовитись на більш-менш рівних умовах оформлятись із продавцем.

На вирішення цього питання я потратила близько півроку. Це був щоденний моніторинг сайтів з продажу квартир, численні відмови від власників, перш ніж пощастило знайти продавця, який погодився на оформлення через іпотеку. Реальних об'єктів, де продавці розглядали мою історію, було лише три.

Мені пощастило з власником, який колись працював в банку і максимально розумів механізм іпотеки, йшов на поступки. Ми й податки розділили по-людськи. Власник квартири мав оцінку на 2 млн 200 тис.грн Акредитований фахівець від банку оцінив об’єкт у майже 3 млн.грн. Тож ми домовились, що я оплачую податок 6,5% лише на різницю у 800 тисяч. Натомість я доплачувала власнику відсоток зняття готівки з банку. А нотаріальні послуги поділили навпіл.

З того, що чула від друзів-оселянтів - переважно усі супутні видатки в “єОселі” перекладаються на плечі покупця.

Я, наприклад, розглядала один з перших об'єктів, де власники відверто сказали: ціна квартири $80 тис. і нам потрібно, щоб до нас зайшла уся сума, а в який спосіб вона зайде, нас не цікавить. Це означало, що усі витрати з оформлення має взяти на себе покупець. Я відмовилась, бо вважала це несправедливою угодою.

З дражливих моментів ще - непрозорість процесу, який відбувається з видачею іпотеки. Від моменту, коли я знайшла квартиру і подала документи в банк, до остаточного отримання коштів минуло 1,5 місяці. Менеджер пояснює, що документи "відправили на Київ", а коли у столиці розглянуть справу - нічого невідомо.

Як свідчить мій досвід, якщо є $20 тис. на руках - можна сміливо шукати об'єкти по Львову.

Плюс "єОселі" у тому, що це справді доступно. Ціни на житло ростуть, інфляція швидко з'їдає гроші. Витрати у нашому випадку: квартира коштує 3 млн грн - банк дав позику на 2 млн 200 тис.грн. Мої супутні витрати склали орієнтовно до $5 тис. Щомісячний платіж складає 15 тис. грн.

Анастасія, піарниця, 30 років, Київ: "Було чимало фінансових "сюрпризів"

Ми вже п’ять років живемо на Софіївській Борщагівці, тому вирішили, що остаточно осідати будемо тут. Як тільки програма розширилася на всіх бажаючих, незалежно від професії, вирішили спробувати "єОселю" під 7%.

Улітку була перша розмова з рієлторкою, яка нам просто в трубку розсміялася і сказала, що ми - наївні люди, бо нормальні люди з "єОселею" зв’язуватися не хочуть.

Згодом ми дізналися чому - виплати продавцю йдуть в гривні і частинами через обмеження воєнного часу. Проте бувають і винятки, коли людям потрібні саме гривні і вони не поспішають - це нам пояснила брокерка забудовника, де ми врешті і придбали житло.

Обирали квартиру на ЛУН.юа, там є опція "єОселя". З доступного на весь наш обраний новий ЖК було десь до десяти квартир, але по факту виявилося ще менше. Бо в програмі беруть участь лише здані квартири з усіма документами. Часто забудовники таких документів не готові надати.

Ми прийшли до брокерів і сказали: знаємо, що у вас на такій-то вулиці в такому-то будинку є квартира в "єОселю", давайте нам її.

Попередньо ми подали заявку в "Дії", найпершим відгукнувся "Укргазбанк", ми підтвердили заявку і почали консультуватися та збирати документи.

Оскільки ми з хлопцем не одружені, то питання зі складом сім’ї спрощувалося, але ми реєструвалися в "Дії" у цивільному шлюбі - це впливає на площу житла, на яку готові дати іпотеку. Ми кілька разів переподавали документи банку і продовжували заявку в "Дії" - до речі, це дуже зручний інструмент. Зі спеціалістом банку спілкувалася брокерка, надала їм всі потрібні папери.

У результаті двох місяців дуже тісної взаємодії банк нашу заявку на "єОселю" відхилив. Причому без жодних пояснень. Для себе разом з брокеркою ми вирішили, що менеджер, який нас вів, просто загубив якийсь документ при подачі заявки. Тому що в той самий день, коли ми отримали відмову, брокерка зв’язалася із "Ощадбанком" і за два чи три тижні ми укладали угоду в банку.

Були і фінансові “сюрпризи”: на укладання угоди у нас пішло близько 100 тис грн з усіма комісіями, податками, двома нотаріусами та ін. Це варто враховувати, готуючись до іпотеки.

Чи вигідна програма? Як на мене так, але за умови, якщо є стабільний дохід. Особливо вигідно, порівняно з іншими кредитними програмами. Наразі банки не встановлюють серйозних штрафних санкцій за протермінування оплат, проте кожен може визначати для себе критерії співпраці з тим чи іншим забудовником.