- Категорія

- Нерухомість

- Дата публікації

- Змінити мову

- Читать на русском

Низький рівень вакантності, відтермінування нових проєктів: експерти спрогнозували тенденції на ринку складської нерухомості в Києві

Аналітики прогнозують, що у 2023 році в Києві попит на складські приміщення залишиться загалом незмінним через невизначеність щодо тривалості воєнних дій. Водночас очікуються нові поглинання, що буде зумовлено переважно рішеннями про переїзд з незначною кількістю розширень і зменшенням кількості скорочень площ.

Про йдеться в дослідженні консалтингової та інвестиційної компанії у сфері комерційної нерухомості CBRE Group.

У середньостроковій перспективі, на ринку складської нерухомості спостерігатиметься низький рівень вакантності, а зростання орендних ставок у 2023 році не буде помітним, прогнозують аналітики. Очікується, що тенденція до фіксації орендних ставок у національній валюті збережеться до завершення війни.

Переважна частина проєктів буде відтерміновано через високі безпекові ризики, відтік робочої сили, перебої в електропостачанні та нестабільність цін на будівельні матеріали.

Підписуйтесь на Telegram-канал delo.ua"Враховуючи існуючі ризики, девелопери відкладали здачу в експлуатацію як проєктів на ранніх стадіях евелопменту, так і майже завершених об'єктів. Ймовірно, ця тенденція збережеться до кінця війни", - зазначають аналітики.

Водночас експерти очікують, що у 2023 році нова пропозиція буде більш ніж удвічі вищою, ніж у 2022 році.

Аналітики також зазначають, що зважаючи на низькі обсяги майбутньої спекулятивні пропозиції, попит на складські приміщення може поступово зміститися від оренди до будівництва складів під власні потреби.

В дослідженні аналітики CBRE Group також виділяють основні тенденції 2022 року:

- Річний обсяг валового поглинання склав 144 000 кв.м, що на 16% менше, ніж у 2021 році;

- Вперше в історії ринку обсяг складських площ безпрецедентно зменшився на 12% у порівнянні з 2021 роком;

- У другому півріччі 2022 року на ринок було введено близько 45 500 кв.м нових площ;

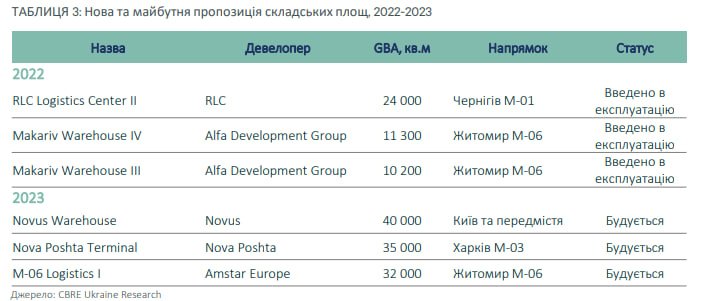

- У 2022 році були введені в експлуатацію RLC Logistics Center II (24 000 кв.м) і дві черги складу в Макарові (III черга - 10 200 кв.м; IV черга - 11 300 кв.м);

- Запитувані орендні ставки на складські приміщення коливалися в діапазоні 133-159 грн/кв.м на місяць ($3,6-$4,3) для класу А і 95-110 грн/кв.м на місяць ($2,6-$3,0) для класу В. Фактичні орендні ставки були в середньому на 5-7% нижчими.

Джерело фото: ua.depositphotos.com