- Категория

- Недвижимость

- Дата публикации

- Переключить язык

- Читати українською

Как работает ипотека по программе "єОселя": отзывы, преимущества и недостатки

Доступные кредиты под 3% и 7% хотя и очень привлекательны на первый взгляд, но и слабые места. Delo.ua исследовало реальные истории ипотеки "єОселя" и выяснило, какие преимущества и недостатки имеет программа.

- Кредиты "єОселя": итоги 2023 года

- Условия программы єОселя: кто может воспользоваться ссудой

- Ипотека "єОселя": кому отказывают

- 5 ключевых плюсов программы "єОселя":

- Ипотека "єОселя": 5 слабых мест

- Ипотека "єОселя": реальные истории, отзывы и расчеты

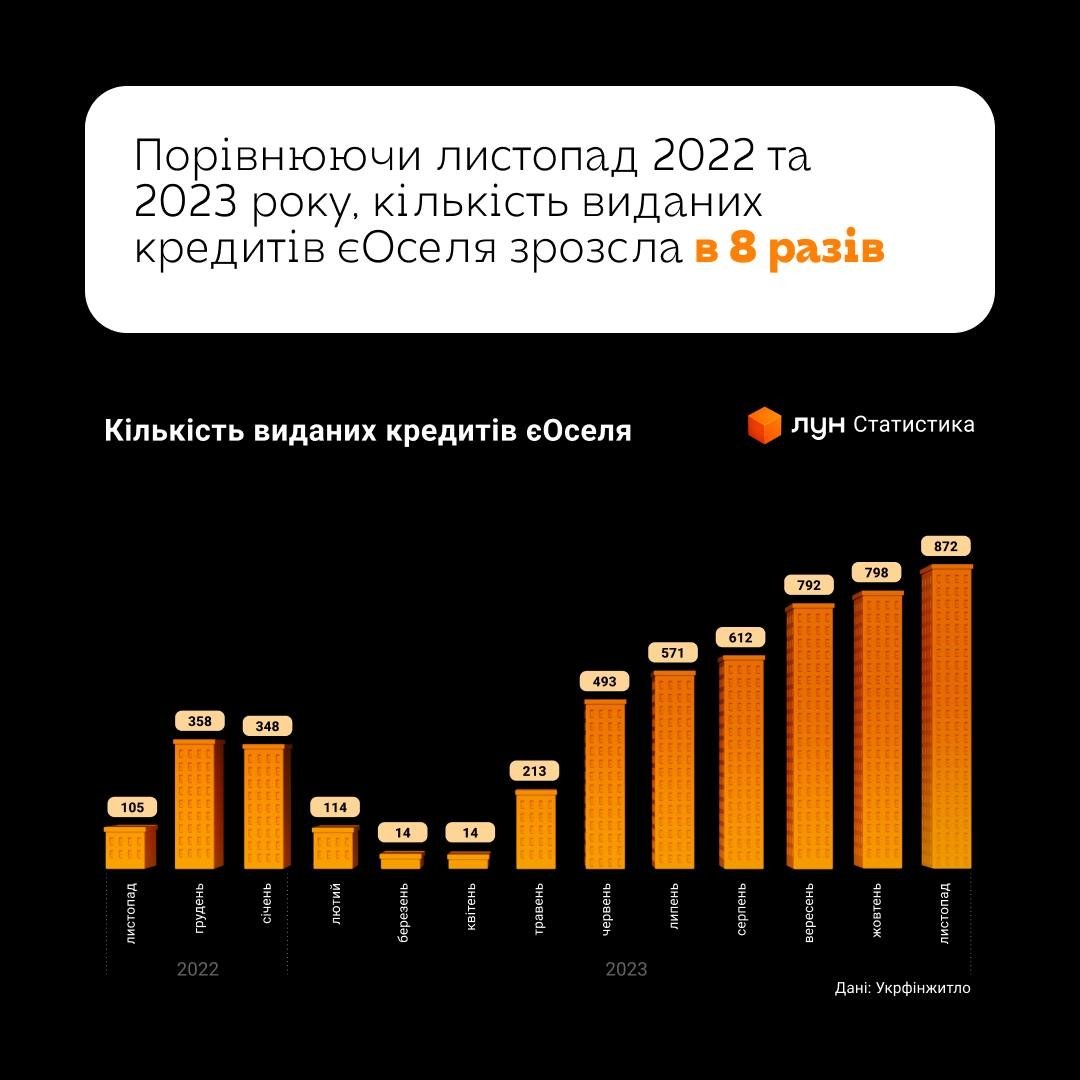

Тысяча украинцев ежемесячно берет ипотеку "єОселя" под 3% и 7%, и количество заемщиков делали растет, свидетельствуют данные за последние месяцы 2023-го. За почти полтора года работы кредитный портфель программы достиг рекордного объема довоенного ипотечного кредитования .

Кредиты "єОселя": итоги 2023 года

С октября 2022 присоединиться к программе могли только льготные категории - в первую очередь военные и бюджетники. Но с 1 августа 2023-го правительство расширило программу – теперь участники боевых действий, ветераны, переселенцы, других граждан, не имеющих в собственности жилья или желающих увеличить его площадь – 7%.

По итогам 2023 года кредитный портфель єОселі почти достиг рекордного объема довоенного ипотечного кредитования. За прошедший год было выдано 5855 кредитов на 8,85 миллиардов гривен.

Лидерами по темпам выдачи ипотек стали Киев и Киевская область. Популярностью также пользуются Ровенская, Львовская, Винницкая и Волынская области. Несмотря на близость к фронту, 62 украинца взяли кредит на покупку собственного жилья в Харьковской области и 13 в Запорожье.

Финансовый план "Укрфінжитла"" в 2023 году предусматривал 11,9 млрд грн ориентировочно на 10 000 сделок. Ее реализуют Министерство экономики совместно с Министерством цифровой трансформации и компанией "Укрфінжитло".

С начала действия программы кредиты получили 6411 семей на общую сумму почти 10 млрд грн. 75% из них – бюджетники со льготными условиями под 3% годовых. остальные – 7%.

За первую неделю 2024 года почти 100 украинских семей взяли кредиты на приобретение жилья по программе єОселя, сообщила заместитель Министра экономики Украины Надежда Бигун.

В 2024 году по программе планируется выдать 12 тысяч кредитов и планируется расширить выбор жилья.

Условия программы єОселя: кто может воспользоваться ссудой

Государство сделало ставку в программе на социальные категории, предложив им фиксированную ставку 3% годовых на срок до 20 лет с первоначальным взносом от 20% стоимости жилья. На эти условия могут претендовать военнослужащие-контрактники ВСУ, поліцейські, детективы НАБУ, работники ДБР, медики, педагоги, ученые.

Кроме льгот, претендент должен удовлетворять дополнительным критериям:

- не иметь собственного жилья, или же оно должно быть не больше 52,5 м² + 21 м² на каждого члена семьи дополнительно;

- иметь в собственности жилье в районе боевых действий или на временно оккупированной территории;

- не участвовать в других действующих государственных программах по обеспечению жильем;

- не фигурировать в санкционных списках;

- быть платежеспособным.

Для военнослужащих ВСУ по контракту и сотрудников правоохранительных органов, педагогов, медиков и ученых ставка составляет 3% годовых. Для других категорий – участников боевых действий, ветеранов, ВПЛ, других граждан – ставка ипотеки составляет 7%.

Минимальный первоначальный взнос составляет 20% стоимости квартиры. Чтобы подать заявку на участие в программе, необходимо сделать два шага: выбрать в мобильном приложении "Дія" услугу "єОселя" и заполнить информацию о составе семьи и доходах.

Кроме требований к заемщикам, программа єОселя также предъявляет условия по объектам недвижимости:

- Площадь жилья должна быть меньше 52,5 кв м, плюс 21 кв. м на каждого последующего члена семьи дополнительно. Под членами семьи понимают супруга/супругу и несовершеннолетних детей, проживающих вместе.

- Объект недвижимости не должен находиться на территории, где ведутся боевые действия или на временно оккупированной территории.

-

В программе участвуют только дома, введенные в эксплуатацию не позднее 3-х лет на момент подписания соглашения (для ипотеки под 7%), и не позднее 10 лет (под 3%).

Правда, согласно Постановлению КМУ №856, в феврале по программе доступного ипотечного кредитования "єОселя" можно будет приобрести в ипотеку не только квартиры, но и частные дома, дуплексы и таунхаусы.

Покупатели смогут выбрать введенные в эксплуатацию жилые дома, которым не больше 3-х лет. Нормативная площадь для них: 62,5 кв. метра для одного человека плюс 21 кв. метр на каждого следующего члена семьи. В то же время, дачные и садовые дома недоступны для приобретения по "єОселі".

Кроме того, принятые правительством изменения расширяют возможности выбора жилья для ветеранов войны, участников боевых действий, лиц с инвалидностью в результате войны и членов их семей. Они смогут приобрести квартиру под 7% годовых:

- в Киеве и областных центрах – в домах, которым не больше 10 лет;

- в других населенных пунктах – без ограничений по возрасту домах.

Ипотека "єОселя": кому отказывают

И все же большинство поданных заявок на доступный государственный заем не доходят до рассмотрения. В статистике "Укрфінжитла", курирующего программу, отмечается, что на ипотеку было подано более 20 тыс. заявок. Офрормлены из них - лишь 6 тысяч ипотечных ссуд.

Как отмечают риелторы, основанием для отказа чаще всего становится неспособность клиентов доказать свою платежеспособность, а также наличие отрицательной кредитной истории.

Даже льготным категориям сложно доказать свою способность оплачивать ссуду, пояснила в комментарии Delo.ua владелица первого ипотечного агентства недвижимости DODOMU Ирина Шапка.

Например, военный или полицейский, который подается на "єОселю", имеет достаточную зарплату, но если у него двое детей и жена не работает, или в декретном отпуске, тогда шансов мало.

"Случается, что клиент - военный - пришел в банк, его проконсультировали, обещали дать ссуду, он предоставил все справки, выбрал объект, внес залог, а в банке в итоге в кредите отказали, сославшись на то, что когда-то были просрочены оплаты по другому кредиту. Оказывается, клиент пошел служить в Нацгвардию, был в горячей зоне и в течение 7 месяцев платежи действительно были просрочены. Но часть средств он погасил, когда вернулся. .

Кроме того, у многих украинцев исчезает желание брать ипотеку, когда им показывают расчеты по сопутствующим расходам на налоги и оформление кредита.

5 ключевых плюсов программы "єОселя":

Ключевое преимущество программы - доступность условий кредитования. Возможность приобрести жилье в ипотеку под 3% и 7% – это мечта для многих, в то время, когда банки предлагают ставки 15-25%. Это и мотивирует людей активно участвовать в программе. В конце концов украинцы впервые за годы независимости получили возможность оформить действительно дешевую ипотеку. Под 3% получают кредиты представители крупных социальных кластеров.

Кроме того, воспользоваться программой доступного кредитования могут как представители отдельных профессий, так и граждане, не имеющие жилья или желающие улучшить его условия.

Во-вторых, важным преимуществом является фиксация суммы кредита в гривне. Поэтому независимо от изменения курса и динамики цен на недвижимость платеж в течение всего срока оплаты будет оставаться в гривне. Кроме того, прогнозируемая инфляция все равно больше, чем процент по кредитам "еселя".

Третье – программа максимально цифровизированная: заявку можно подать онлайн – через портал "Действие", поэтому процесс получения льготной ипотеки удобен и доступен.

В-четвертых, после оформления ипотечного кредита квартира остается застрахованной в течение всего периода оплаты.

“В случае повреждения или разрушений, как минимум клиент остается не один на один с проблемой. Банком, который его прокредитовал, также заинтересован, чтобы недвижимость была компенсирована максимально выгодно, поскольку она заставлена в банке”, - подчеркнула Ирина Шапко.

В настоящее время в программе принимают участие семь банков-партнеров : Укргазбанк, Ощадбанк, Sense Bank, Укрэксимбанк, Sky Bank, ПриватБанк, Глобус.

Лидером государственной программы льготного кредитования "єОселя" является Ощадбанк (почти 44% сделок). С момента ее старта по состоянию на 28 декабря 2023 профинансировано 2734 льготных кредитов на общую сумму 4,1 млрд грн.

На счету Ощада и первая выданная "єОселя" в целом, и первый такой кредит, выданный на квартиру в объекте незавершенного строительства, и первая общая программа с региональными властями, которая из своего бюджета компенсирует часть процентной ставки.

Ипотека "єОселя": 5 слабых мест

Наиболее уязвимое место государственной программы - возможна нестабильность "єОселі", считает эксперт по недвижимости Юрий Пита.

Главное, чтобы программа работала с точки зрения порядка и не было тех сбоев, как это было в прошлом году: то денег нет, то банки не аккредитуют, то бюрократические проблемы. Это следует урегулировать. Потому что когда собственник продает свое имущество по "єОселі", он рассчитывает на продажу, а не на ожидания полугода, пока деньги выделятся. Начинают срываться сделки, страдает репутация самого проекта», – объяснил риелтор.

Ввиду этого при согласовании кредита даже для льготников под 3% банк оценивает платежеспособность под 7% - в случае изменения условий.

Также, по мнению экспертов, потенциальных клиентов сбивает с толку разную трактовку условий программы аккредитованными банками. Как рассказала в комментарии Delo.ua владелица первого ипотечного агентства недвижимости DODOMU Ирина Шапко, каждый банк ее адаптирует под свою кредитную политику, несмотря на то, что государственная программа вроде одна.

"В одном банке вам могут сделать предложение по селу, а в другом отказать. К нам обратилась медсестра из Института сердца, чтобы помочь в оформлении ипотеки. Но в "Ощадбанке" ей отказали – потому что по льготным условиям в научно-исследовательском институте они дают ссуду только научным работникам.Медсестра получить средства под 3% может только в случае, если она работает в медучреждении. Однако в другом банке клиентке согласовали льготный кредит. Сейчас она платит ипотеку ежемесячно 7 тыс. грн, а раньше платила за аренду 15 тыс. грн", – объяснила экспертка.

По ее словам, подобные нюансы возникают и по военным: в одном банке контрактник может получить ипотеку по любому документу, подтверждающему его статус (военный билет, приказ (извлечение), контракт, выписка из части), а в другом потребуют весь пакет документов, еще и заверенные выдавшим их органом. Поэтому есть случаи, что даже военные не хотят заморачиваться.

В-третьих, учитывая жесткие требования к жилью - дома не старше 3 лет (под 7%) и 10 лет (под 3%), на которые могут претендовать льготники, еще одно тонкое место программы - очень узкий выбор квартир .

По убеждению риелторов, если выбор объектов не будет расширен, со временем этот фактор будет еще больше сдерживать программу.

В пабликах по обсуждению программы "єОселя" больше всего на ограничение по возрасту домов жалуются люди из небольших городов, где последнее строительство помнят еще в конце 90-х. "Павлоград, у нас только под 3% берут, потому что новых домов нет", - пишет в паблике соискатель ипотеки.

На первичном рынке, по данным ЛУН, застройщики открывают отделы продаж, но строят ощутимо менее активно, по сравнению с довоенными темпами. За 3 квартала 2023 года ввели в эксплуатацию в столице на 15% меньше жилья, в Киевской области – на 35% меньше, во Львове на 38% меньше. Это может спровоцировать дефицит новых метров, что критически для желающих взять льготную ипотеку есть 7%, по условиям которой дома должно быть не более 3 лет.

К покупателю выдвигаются почти невозможные требования к квартирам. Потому что найти в Киеве объект не больше трех лет сегодня очень проблематично. Почему государству не расширить программу на более старшие объекты вторичного рынка? Это упростит выбор и позволит рассмотреть другие ценовые категории», – считает Юрий Пита.

По его словам, такими требованиями правительство скорее всего пытается поддержать первичный рынок жилья, но в результате страдают покупатели, нуждающиеся в готовом жилье, и в новостройках не готовы покупать.

Сюрпризом для покупателя является также кредитование оценочной стоимости жилья. То есть банк дает ссуду только на оценочную стоимость квартиры, которую должен проводить аккредитованный банком оценщик.

Оценка банка зачастую существенно отличается от реальной стоимости квартиры в объявлении – тогда клиенту нужно доплачивать. Клиент, например, рассчитывает на ссуду под объявленную стоимость квартиры в $65 тыс, а ее оценивают в 50. В большинстве своем недвижимость оценивают с точки зрения конструкций - без ремонта и утвари в квартире.

“Также большая проблема программы – несовпадение техпаспорта с реальным объектом. То есть, достроили или передвинули стенку - нужно срочно техпаспорт перерабатывать”, - объясняет Ирина Шапка.

В-пятых, большинство владельцев отказываются продавать имущество через "єОселю" - из-за финансовых рисков, связанных с гривневыми платежами, которые, к тому же, поступают не сразу и частями. Следует снимать гривны и конвертировать их в валюту, а это дополнительные расходы на компенсацию для покупателей. Поскольку сумма велика, и есть ограничения для снятия валюты, продавец предпочитает расчеты в долларах.

Если собственник и согласится на проплату через "єОселю", на торг или лояльность в договоренностях не стоит и надеяться. Как объясняют риелторы, чаще всего покупателю предлагают взять на себя все сопутствующие расходы - нотариуса, 6,5% налога - иногда это переплата в 3-4 тыс дол.

В то же время, к моменту подписания договора у нотариуса владельцы могут спокойно продать квартиру за наличные, никаких запретов на это не предусмотрено.

Ипотека "єОселя": реальные истории, отзывы и расчеты

Максим, учитель, 24 года (Киев): "Все расходы по оформлению кредита – на плечах покупателя"

У нас с женой не было собственного жилья. Рискнули и подали заявку через приложение "Действие" в конце марта 2023-го. В течение суток с момента подачи заявки были согласованы предварительные суммы, которые могут предоставить банки. Из трех банков, от которых получили предложения, мы выбрали Ощадбанк.

Гораздо более трудным этапом был поиск квартиры: необходимо было учесть жесткие требования программы к квартире, особенно сложно было договориться с продавцами на оплату через ипотеку. Владельцы предпочитают продажу за валюту - здесь и сейчас, а "еселя" так не работает, ведь средства должны пройти через банк, а через некоторое время в гривне зайти на счет собственника.

Первую квартиру мы нашли в течение двух месяцев, договорились о покупке через "єОселю", однако вскоре ее продали другому покупателю за наличные. При замене квартиры в процессе оформления ипотеки нужно начинать все сначала.

Вторую квартиру – однокомнатную на 42,5 м.кв. удалось довести до этапа оценки. Стоимость процедуры стоила 6000 грн., оценка квартиры составила 1 078 000 грн., из которых банк был готов профинансировать 769 900 грн. Наш первый взнос, который мы должны оплатить владельцам нотариуса, составил 308 100 грн.

В качестве льготников мы брали ипотеку под 3% годовых, однако параллельно подписывали и договор и под 7%. Ведь при смене места работы или окончании финансирования программы банк автоматически переводит на больший процент.

Кроме уплаты средств за предоставление кредита и другие услуги банка (6000 грн), страхование имущества (3000 грн в год), расходы на нотариуса и налоги (8,5%) вынуждены были платить самостоятельно (еще 91630,00 грн), ведь владельцы в большинстве своем не берут на себя эти расходы.

Поскольку это было наше первое собственное жилье, то 1% от стоимости квартиры я вернул через Пенсионный фонд в течение 40 дней с момента ее покупки.

Подытоживая наши расходы, мы оплатили 434 730 грн, банк предоставил кредит на 769 900 грн. Месячный платеж по ипотеке составляет 5 тысяч гривен.

Плюсов в программе немало: не только низкий процент за использование кредита. После подписания договора нужно только платить ежемесячные платежи, предоставлять справку с места работы раз в три месяца, ежегодно продолжать оплату страхования имущества и ежегодно подавать справку о доходах.

Можно также получить налоговую скидку – компенсацию 18% от суммы уплаченных по ипотеке процентов согласно ст. 166 Налогового кодекса Украины.

Александра, научно-педагогический работник, 44 года (Львов): Даже с $20 тыс. на руках можно смело подаваться на "єОселю"

Присоединилась к программе как научный работник. Доказать платежеспособность было непросто. При том, что я и кандидат наук, и доцент, но официальная зарплата мамы-одиночки была недостаточной для банка. Пришлось "вытягивать" ситуацию за счет ФЛП, который оформила для практики как психотерапевт. Там доходы были более серьезными, правда, все равно банк пригласил объяснение, с чем связаны колебания доходов.

Банки трактовали мою историю по-разному. К примеру, "Приват" предлагал взять поручителя - кого-то из родных, мне это не подошло. Поэтому оформляла ссуду в более лояльном "Ощадбанке".

Самой трудной в этой истории было найти квартиру и договориться на более или менее равных условиях оформляться с продавцом.

На решение этого вопроса я потратила около полугода. Это был ежедневный мониторинг сайтов по продаже квартир, многочисленные отказы от владельцев, прежде чем удалось найти продавца, который согласился на оформление через ипотеку. Реальных объектов, где продавцы рассматривали мою историю, было всего три.

Мне повезло с владельцем, когда-то работавшим в банке и максимально понимавшим механизм ипотеки, шел на уступки. Мы и налоги разделили по-человечески. Владелец квартиры имел оценку в 2 млн 200 тыс.грн Аккредитованный специалист от банка оценил объект почти в 3 млн.грн. Мы договорились, что я оплачиваю налог 6,5% только на разницу в 800 тысяч. Вместо этого я доплачивала владельцу процент снятия наличных с банка. А нотариальные услуги поделили пополам.

Из того, что слышала - преимущественно все сопутствующие расходы в "єОселі" перекладываются на плечи покупателя.

Я, например, рассматривала один из первых объектов, где владельцы откровенно сказали: цена квартиры $80 тыс. и нам нужно, чтобы к нам зашла вся сумма, а как она зайдет, нас не интересует. Это означало, что все расходы по оформлению должен взять покупатель. Я отказалась, потому что считала это несправедливым соглашением.

Из неприятных моментов еще – непрозрачность процесса, происходящего с выдачей ипотеки. С момента, когда я нашла квартиру и подала документы в банк, до окончательного получения средств прошло 1,5 месяца. Менеджер объясняет, что документы "отправили в Киев", а когда в столице рассмотрят дело - ничего неизвестно.

Как свидетельствует мой опыт, если есть $20 тыс. на руках – можно смело искать объекты по Львову.

Плюс "єОселі" в том, что это действительно доступно. Цены на жилье растут, инфляция быстро съедает деньги. Расходы в нашем случае: квартира стоит 3 млн грн – банк дал ссуду на 2 млн 200 тыс.грн. Мои сопутствующие расходы составили ориентировочно $5 тыс. Ежемесячный платеж составляет 15 тыс. грн.

Анастасия, пиарщица, 30 лет, Киев: "Было немало финансовых "сюрпризов"

Мы уже пять лет живем на Софиевской Борщаговке, поэтому решили, что окончательно оседать будем здесь. Как только программа расширилась на всех желающих, независимо от профессии, решили попробовать "есель" под 7%.

Летом был первый разговор с риелторкой, который нам просто в трубку рассмеялся и сказал, что мы - наивные люди, потому что нормальные люди с "єОселею" связываться не хотят.

Впоследствии мы узнали почему – выплаты продавцу идут в гривне и частями из-за ограничения военного времени. Однако бывают и исключения, когда людям нужны именно гривны и они не спешат – это нам объяснила брокер застройщика, где мы наконец и приобрели жилье.

Выбирали квартиру на Lun.ua, там есть опция "єОселя". Из доступного на весь наш выбранный новый ЖК было где-то до десяти квартир, но по факту оказалось еще меньше. Ибо в программе принимают участие только сданные квартиры со всеми документами. Часто застройщики такие документы не готовы предоставить.

Мы пришли к брокерам и сказали: знаем, что у вас на такой-то улице в таком-то доме есть квартира в "єОселі", давайте нам ее.

Предварительно мы подали заявку в "Дію", первым отозвался "Укргазбанк", мы подтвердили заявку и начали консультироваться и собирать документы.

Поскольку мы с парнем не женаты, то вопрос с составом семьи упрощался, но мы регистрировались в "Дії" в гражданском браке – это влияет на площадь жилья, на которую готовы дать ипотеку. Мы несколько раз передавали документы банку и продлевали заявку в "Дії" – кстати, это очень удобный инструмент. Со специалистом банка общалась брокерка, предоставила им все необходимые бумаги.

В результате двух месяцев очень тесного взаимодействия банк нашу заявку на "єОселю" отклонил. Причем без объяснений. Для себя вместе с брокеркой мы решили, что менеджер, который вел нас, просто потерял какой-то документ при подаче заявки. Потому что в тот же день, когда мы получили отказ, брокерша связалась со "Ощадбанком" и через две или три недели мы заключали соглашение в банке.

Были и финансовые "сюрпризы": на заключение соглашения у нас ушло около 100 тыс. грн со всеми комиссиями, налогами, двумя нотариусами и т.д. Это следует учитывать, готовясь к ипотеке.

Выгодна ли программа? По-моему так, но при условии, если есть стабильный доход. Особенно выгодно по сравнению с другими кредитными программами. В настоящее время банки не устанавливают серьезные штрафные санкции за просрочку оплат, однако каждый может определять для себя критерии сотрудничества с тем или иным застройщиком.