- Категорія

- Промисловість

- Дата публікації

- Змінити мову

- Читать на русском

Українські металурги продовжують нарощувати виробництво попри цінову кон’юнктуру та відключення світла

Попри те, що у другому півріччі 2024 року падіння виробництва металургійних підприємств є неминучим через блекаути та погіршення цінової кон'юнктури на глобальних ринках, за підсумками 2024 року металургійні підприємства наростять виробничі показники завдяки хорошому старту в першому півріччі.

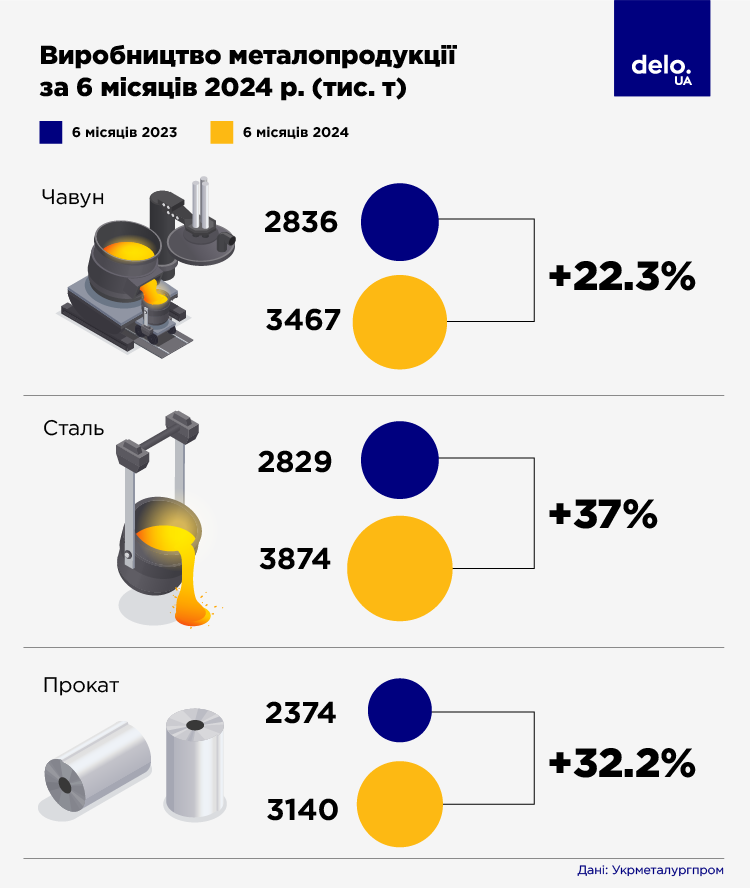

В січні-червні 2024 року порівняно з аналогічним періодом 2023 року металургійним підприємствам вдалося наростити виробництво сталі на 37% до 3,87 млн тонн, чавуну на 22,3% до 3,47 млн тонн і прокату на 32,2% до 3,14 млн тонн.

Основним чинником, що дозволив наростити виробництво, стало відновлення морської логістики. З вересня 2023 року, коли з Одеських портів вийшли перші кораблі з українським металом, вітчизняним металургам вдалося наростити експорт в ті країни, які були недоступні через морську блокаду.

Відкриття моря та зростання споживання сталі в Україні

За словами аналітика ресурсу “ГМК-Центр” Андрія Тарасенка, відкриття морського коридору дозволило українським виробникам металопродукції наростити свою присутність на зовнішніх ринках. Так, за даними об’єднання металургійних підприємств “Укрметалургпром” з виробленого в Україні металопрокату в першому півріччі 2024 року було експортовано 63% або 1,996 млн тонн. За аналогічний період 2023 року українські металурги експортували 1,257 млн тонн. Таким чином експорт металопродукції за шість місяців 2024 порівняно з аналогічним періодом 2023 експорт металопродукції виріс на 59%.

Основними експортними ринками українського металопрокату у січні-червні 2024 року були країни Європейського союзу (77,1%), іншої Європи (європейські країни, що не входять до складу ЄС. До цих країн включають Великобританію та Туреччину) (6,9%) та Африки (6,4%).

За даними “Укрметалургпрому” в другому півріччі 2024 року порівняно з аналогічним періодом 2023 року українські металурги наростили відвантаження металопродукції в країни ЄС на 43% до 1,538 млн тонн, до країн іншої Європи у 2,5 рази до 137,6 тис. тонн, до країн Африки в 7,5 разів до 127 тис. тонн, а також до країн СНД на 54% до 74,315 тис. тонн. При цьому українські металурги скоротили поставки металопродукції до країн Близького сходу на 47,5% до 20,442 тис. тонн.

За словами Тарасенка, можливість наростити експорт дозволила запустити додаткові потужності на металургійних комбінатах, зокрема на “Арселор Міттал Кривий Ріг”.

В групі “Метінвест” зазначили, що крім відновлення морської логістики зростанню виробництва сталі в 1 півріччі 2024 було поступове відновлення внутрішнього попиту на сталеву продукцію на тлі пожвавлення економічної активності всередині країни. Крім цього одним з чинників стала низька база першого півріччя 2023 року, коли була перша серія російських атак на українську енергетичну інфраструктуру й через відключення світла та відсутність можливості експортувати виробництво суттєво скоротилось.

За даними “Укрметалургпрому” за перше півріччя 2024 року порівняно з аналогічним періодом 2023 року ємність внутрішнього ринку металопродукцію виросла на 7,73% до 1,726 млн тонн. При цьому 592,4 тис. тонн металопродукції, що була реалізована на українському ринку була імпортована з країн ЄС(31%), інших країн Європи (46,5%), а також країн Азії.

Останній квартал буде найважчим

В прес-службі “Метінвеста” розповіли, що основним глобальним фактором, який може вплинути на українських металовиробників найближчим часом, є посилення конкуренції на зовнішніх ринках сталі й ризики нового витка торгових війн у світовій металургії. Цей чинник може не тільки завадити українському сталевому експорту через ймовірність нових торгових розслідувань проти вітчизняних металургів, але й відкрити нові ринкові ніші для України через обмеження доступу на ринки конкурентів з інших країн, зокрема російських. Проте через безпекові ризики, пов’язані із транспортуванням вантажів Чорним морем, експортний потенціал української металургії може бути реалізований не повною мірою.

“Щодо внутрішніх чинників відзначаємо негативний вплив на підприємства металургійної галузі зростання тарифів на електроенергію та залізничні перевезення. Наслідком цього стало збільшення операційних витрат, погіршення фінансового стану й обмеження інвестиційних можливостей металургійних підприємств, особливо в контексті зусиль з декарбонізації, яка є запорукою збереження конкурентоспроможності металургійної галузі у довгостроковій перспективі”, — розповіли в “Метінвесті”.

За словами Тарасенка, в червні 2024 року порівняно з червнем 2023 ціна на металопродукцію впала на глобальних ринках впала на 10%. При цьому собівартість виробництва на українських металургійних підприємствах виросла головним чином через зростання вартості електроенергії. Тарасенко каже, що в червні 2024 порівняно з червнем 2023 тариф виріс на 50%. Це привело до зниження маржинальності вітчизняної металопродукції, оскільки в виробництві сталі електропечами вартість електроенергії складає 20-25% у собівартості, а у виробництва сталі конверторним методом — 12-13%.

Тарасенко зазначає, що прогнозувати виробництво досить складно, оскільки визначальним буде стан української енергетики. Він прогнозує, що в третьому кварталі падіння виробництва сталі може скласти 10-15% від минулорічного, а от четвертий квартал буде найважчим. За умови тривалих відключень електроенергії може повторитися ситуація зими 2022-2023 років, коли через блекаути виробництво впало більш ніж на дві третини.

В “Метінвесті” зауважують, що у другому півріччі 2024 також очікують на уповільнення темпів зростання виробництва основної металургійної продукції в Україні через наявні проблеми із забезпеченням підприємств електроенергією, а також через поступове вичерпання ефекту низької порівняльної бази з 2023. Водночас у компанії прогнозують, що в цілому за підсумками 2024 р. українська металургійна галузь збереже темпи зростання на рівні не менше 15-20% порівняно з 2023.