- Категорія

- Новини

- Дата публікації

- Змінити мову

- Читать на русском

Як змінюється ринок офісної нерухомості: 5 нових трендів

Цього року бізнес-центри вперше демонструють від'ємну пропозицію - втрати ринку перевищили надходження нових площ.

За перше півріччя 2025 року у бізнес-центрах Києва змінився портрет орендаря та з'явився форсмажорний попит.

Загалом, як і раніше, ринок офісної нерухомості потерпає від надмірної вакантності та низького попиту. За цими параметрами він виявився найбільш вразливим з-поміж усіх сегментів комерційної нерухомості. Складська нерухомість, для порівняння, має у сім разів нижчу вакантність, ніж бізнес-центри.

Втім, на ринку простежуються п'ять нових ключових трендів, які допомагають ринку адаптуватися до війни, повідомило Delo.ua з посиланням на дослідження від CBRE Ukraine.

1. Прецедент на офісному ринку: пропозиція пішла в мінус

Загальна пропозиція офісного ринку Києва, за даними CBRE Ukraine, сьогодні становить 2,11 млн кв.метрів. Саме цього року ринок зазнав найбільших втрат від масованих обстрілів - мінус 3% від усіх площ, у той час як протягом 2022-2025 років постраждало 6% конкурентної офісної пропозиції Києва.

"Ринок вперше стикнувся з від'ємною пропозицією – близько 45 тис. кв.м офісних площ було зруйновано у І півріччі 2025-го. Таке зменшення пропозиції, у звʼязку з пошкодженнями та руйнуваннями внаслідок ракетних обстрілів, суттєво впливає на попит, змінюючи як його географію, так і портрет клієнта", - наголосила старший консультант з офісної нерухомості CBRE Ukraine Анастасія Качан під час засідання Business Club КБУ.

В абсолютних числах, за підрахунками CBRE Ukraine, пропозиція, яка випала з ринку у першому півріччі цього року, складає 20 тисяч кв. метрів.

"Вказані бізнес центри не демонстрували 100% заповненість, однак там розміщувалось близько 20 тис. кв.м офісів компаній. Ми розуміємо, що ці гравці пізніше сформували форс-мажорний, ситуативний попит. Таким чином, у 1 півріччі 2025 частка вимушеного попиту, спричиненого пошуком нових офісних локацій компаніями, які втратили свої офіси після влучань, становила 19%", - пояснила Качан.

2. Київські бізнес-центри у 2025-му: вакантність скорочується та попит залишається чутливим

Орендна активність зберігається. Проте це переважно активність з боку компаній невеликого формату та середнього, також спостерігається скорочення великих операторів, які переходять у ранг середніх. Це впливає на загальний попит, на пропозицію та вакантність.

"Орендна активність поступово стабілізується: хоча показники ще не досягли довоєнного або доковідного рівня, ринок демонструє відносну стійкість, залишаючись водночас чутливим до політичних змін та загального настрою в країні", - зауважила експертка.

За підсумками півріччя вакантність на ринку склала близько 21% (-1,1% з початку року). Порівняно з іншими сегментами комерційної нерухомості, офісний сегмент протягом усіх років повномасштабної війни демонструє нижчий рівень попиту та вищу вакантність. Водночас ситуація залишається загалом стабільною, із поступовим тяжінням до позитивної динаміки.

3. Розмір має значення: як орендарі оптимізують витрати на офіси

Орендарі фокусуються на якісних та безпечних об'єктах з облаштованими укриттями та автономним джерелом енергії - для безперебійної роботи.

"Цей тренд не новий, він був з початку війни, проте раніше питання безпеки частіше недооцінювали. Зараз на тлі зростання кількості тривог і обстрілів переїзди набули усвідомленого характеру: орендарі завчасно аналізують об’єкти, звертають увагу на наявність і якість укриттів, інженерні комунікації та можливість організувати роботу в захищених зонах", - додала експертка.

З боку орендаря спостерігається тренд на оптимізацію витрат. Компанії зосереджуються не стільки на пошуку дешевших офісних приміщень, скільки на оптимізації простору без втрати якості.

"В умовах гібридного формату, коли в офіс одночасно приходять лише 30–40% персоналу, орендарі скорочують площу до 50% від довоєнного обсягу. Навіть за вищої вартості за квадратний метр це дозволяє отримати якісніший офіс, зберігаючи загальний бюджет на тому ж рівні", - пояснила експертка.

У професійних бізнес-центрах поширена практика поділу великих площ на менші лоти з можливістю ремонту під ключ від орендодавця. Приміщення без fit-out менш затребувані.

"Практика капітальних інвестицій у ремонт з боку орендаря залишається нечастою. У разі вибору приміщення без оздоблення, здебільшого роботи виконує орендодавець, адаптуючи комерційні умови таким чином, щоб мати змогу повернути вкладені інвестиції", - наголосила Анастасія Качан.

Ефективна орендна ставка на найкращі об'єкти коливалася в межах $19–$25/кв.м/міс., залежно від індивідуальних характеристик приміщень, таких як стан оздоблення, локація об’єкта та рівень заповненості.

"Це пов'язано з тим що бізнес-центри почали здавати набагато менші площі, які дорожче коштують. З іншого боку дуже велика кореляція пов'язана з розташуванням бізнес-центрів. Це вже не тільки близькість до метро і клас приміщень, а також віддаленість від військових і інфраструктурних об'єктів та інші фактори", - поясниластарший консультант.

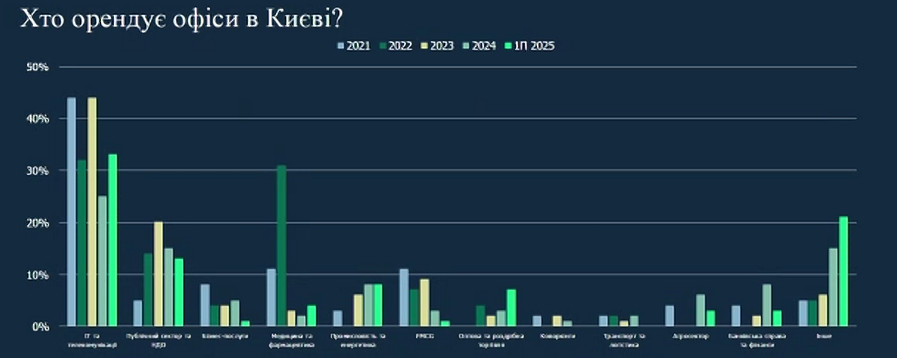

4. Не тільки IT. Портрет орендаря БЦ кардинально змінюється

Драйверами офісного ринку залишається ІТ-кластер, ритейл та логістичні оператори. Фармкомпанії також стабільно займають 5% ринку.

Проте якщо попередні 10 років найбільший попит формували переважно ІТ компанії, сьогодні окрім них, з'явився новий кластер зацікавлених орендарів. За словами експертки, це військовий сектор, який значно активізувався у 2025 році у пошуках офісних приміщень.

"Ми не виділяємо компанії військової сфери у окрему категорію, тому що вони можуть відноситись до багатьох із вказаних сегментів. Це можуть бути як розробники програмного забезпечення для військових потреб, так і виробники військового обладнання, які у такому разі будуть представлені у сегменті ІТ та телекомунікацій або промисловості та енергетики, відповідно", - зазначила старший консультант.

Показник "військових компаній", за підрахунками CBRE Ukraine, досить розмитий по всіх галузях, проте демонструє вагомий попит - близько 30-40%. Такий клієнт формує інші тренди. Оскільки орендодавці уникають ризику, не хочуть ставити під удар свої об'єкти і інших орендарів, і часто відмовляють в оренді військовим та медичним компаніям, тож ринку доводиться адаптуватися під нові потреби.

"З огляду на те, що компаніям, пов'язаним з військовою діяльністю, нелегко знайти приміщення в оренду, ринок пропонує складніші механізми задоволення цих потреб. Зокрема вони формують попит на купівлю нерухомості, купівлю земельних ділянок і навіть будівництво, формуючи субринки", - пояснила Анастасія Качан.

Найбільш популярними районами Києва для оренди офісів у першому півріччі 2025 залишалися центральний діловий район (ЦДР) з фокусом на Поділ, а також північ.

Разом з тим, південно-західний субринок сконцентрував найбільшу частку попиту в основному завдяки вимушеному переїзду орендарів через пошкодження об’єктів.

5. Відкладені бізнес-центри. Чому немає будівництва нових офісів

Пропозиція офісного ринку залишається слабкою ланкою. Будівництво нових бізнес-центрів як таке відсутнє. Аналітики пояснюють це низьким попитом на офісні площі, високою вакантністю та значними воєнними ризиками.

«З початку повномасштабного вторгнення девелопери продовжували анонсувати нові проєкти, однак фактичні обсяги введення в експлуатацію залишалися значно нижчими. Ця тенденція зберігається й надалі. Ймовірно, у другому півріччі 2025 році ситуація не зміниться, так як багато об’єктів знижують темпи будівництва, і наразі ми не спостерігаємо активізації запуску нових офісних проєктів», — коментує Анастасія Качан.

На ринку наразі добудовуються переважно ті об’єкти, будівництво яких булорозпочато до 24 лютого 2022 року. Роботи тривають, однак з істотними затримками щодо термінів введення в експлуатацію.