- Категория

- Эксперты

- Дата публикации

Что дала бы Украине эффективная система налогообложения

Американская торговая палата как представитель иностранного бизнес-сообщества, безусловно, поддерживает идею унификации национального налогового законодательства. Принятие сводного налогового документа — ключевой фактор в повестке дня налоговой реформы, которая призвана способствовать повышению конкурентоспособности национальной экономики и будет служить свидетельством того, что Украина открыта для бизнеса и новое руководство страны идет по пути реализации структурных реформ.

Проект Налогового кодекса в разработке уже почти 10 лет и постоянно находится в поле зрения инвестиционного сообщества, заинтересованного в повышении конкурентоспособности налоговой системы. Под этим понимается:

— налоговая эффективность;

Подписывайтесь на Youtube-канал delo.ua— справедливость;

— нейтралитет;

— эффективные налоговое администрирование и правоприменение.

В то же время история молниеносного принятия проекта в первом чтении и в большей степени — ситуация с предварительными обсуждениями проекта с общественностью (эксперты фактически не имели возможности принять участие в профессиональном обсуждении проекта из-за ограничений по времени) — вызвали обеспокоенность бизнеса. Налицо прямое нарушение основ национальной регуляторной политики.

Права и обязанности должны быть сбалансированными

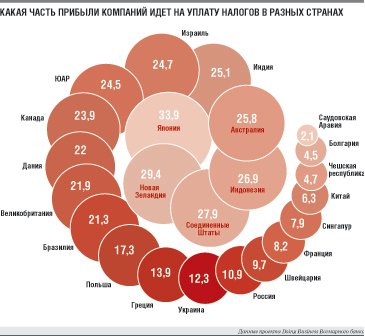

Говоря о налоговой системе государства, мы прежде всего говорим о ней как об основном аспекте привлекательности страны для инвестирования и ведения бизнеса. Именно поэтому прошлогодние показатели Всемирного банка в рамках ежегодного отчета «Ведение бизнеса 2010» для Украины достаточно показательны — 181-е место из 183 в части уплаты налогов. Данный показатель большей частью сформирован по следующим трем ключевым критериям в сфере налогообложения:

— количество налоговых платежей в год;

— среднее количество часов, потраченных на подготовку налоговой отчетности;

— совокупная налоговая нагрузка (% прибыли).

Анализируя предложенный проект Налогового кодекса с точки зрения возможности улучшения показателей привлекательности страны для инвестирования и ведения бизнеса, достаточно сложно увидеть подобные предпосылки.

В частности документ предполагает увеличение количества видов проверок в два раза (до шести), а также их общей продолжительности. Помимо прочего, стоит отметить, что проект Налогового кодекса предусматривает расширение количества оснований для проведения внеплановой проверки налоговыми органами с 9 до 15. В таможенной сфере мы также видим дополнительные виды проверок, а именно камеральные (по данным Грузовой таможенной декларации) и документальные проверки.

В части администрирования налогов предусмотрено расширение полномочий налоговых органов (например, органы взыскания уполномочены осуществлять меры по обеспечению погашения налогового долга без решения суда (ст. 3.5., Раздел II); обращаться в суд относительно прекращения юридических лиц или прекращения предпринимательской деятельности физических лиц — предпринимателей — без установления перечня случаев, в которых налоговые органы могут использовать такие полномочия (ст. 32.2.1, Раздел II)), а также значительно расширены основания для проведения дополнительных проверок и налоговых аудитов. Хотелось бы отметить, что мировые практики предусматривают, что права, обязанности и ответственность налогоплательщиков и налоговых органов должны быть сбалансированными и справедливыми. Например, налоговые органы должны нести финансовую ответственность перед налогоплательщиками за несвоевременный возврат налогов или несвоевременное совершение иных действий, предусмотренных налоговым законодательством. Во многих налоговых системах существует справедливая практика для налоговых органов, которые добровольно начисляют и уплачивают штрафные санкции в пользу налогоплательщиков (без необходимости прохождения длительного и затратного судебного разбирательства). Целесообразным было бы распространение подобной налоговой практики в Украине, что было бы не только справедливым по отношению к налогоплательщикам, но и привело бы к снижению затрат времени и денежных ресурсов как государства, так и налогоплательщиков при решении простых и понятных споров.

Противоречивый документ

Новый Кодекс предусматривает раскрытие по требованию фискальных органов банковской тайны. Речь идет о полной информации о состоянии счетов и обороте средств на счетах физических и юридических лиц. Предполагается полный доступ налоговых органов к бухгалтерской документации предприятий. Вместе с тем не установлено никакой ответственности за разглашение налоговыми органами полученной конфиденциальной информации. Продолжая тему банковской части, нужно отметить, что согласно документу размер страхового резерва, создаваемого за счет увеличения расходов финансового учреждения, не может превышать: для коммерческих банков — 20% (в 2011 году ? 30%) суммы фактической задолженности по всем видам операций. Подобное ограничение не имеет экономического обоснования и негативно скажется на деятельности ряда банковских учреждений страны. Также существующие налоговые нормы о вычете расходов на собственные долговые ценные бумаги (облигации, депозитные сертификаты и т.д.) по денежному методу перенесены в Кодекс (ст. 30.2.2, Раздел III) и по-прежнему противоречат международным стандартам финансовой отчетности.

В секции налогообложения доходов физических лиц не предусмотрено единое определение статуса резидента и нерезидента, в то же время установлена 30%-ная ставка налогообложения доходов физических лиц— нерезидентов. Помимо прочего, предусмотрено двойное налогообложение инвестиционных активов, полученных в наследство или в подарок.

В части налога на добавленную стоимость проект содержит новые положения, которые ущемляют права налогоплательщиков на получение кредита, в частности предполагается наличие связи между налоговым кредитом и существованием обязательств по НДС.

Раздел по налогообложению доходов предприятия также характеризуется рядом новшеств. Так, вместо существующего установления фактических расходов, понесенных предприятием в ходе хозяйственной деятельности по итогам отчетного периода, новый Кодекс предусматривает исчерпывающий перечень видов расходов, которые признаются «валовыми расходами на хозяйственную деятельность». Это значит, что любые расходы предприятия, не попавшие в перечень, облагаются налогом как «прибыль предприятия». Кроме того, согласно Кодексу, налоговые органы имеют право своим административным решением, без судебного разбирательства аннулировать регистрацию налогоплательщика, в частности на основании «отсутствия его по месту заявленного юридического адреса».

Есть и позитив

Конечно, список противоречий нынешней редакции проекта может быть продолжен, однако Кодекс, безусловно, имеет и ряд позитивных аспектов, которые законодатель ставит себе целью: реализация системы упрощенного налогообложения, налоговые каникулы для малого бизнеса, создание фискальных условий для легализации доходов и т.д. Именно поэтому бизнес-сообщество в целом поддерживает прогрессивную идею принятия Налогового кодекса, однако не в нынешней версии и в сроки, достаточные для профессионального обсуждения документа с общественностью. В завершение хочется напомнить, что кодифицированные и гармонизированные налоговые нормы государства имеют целью содействовать как защите предпринимательских интересов хозяйствующих субъектов, так и обеспечению государственных бюджетных потребностей. От эффективности процессов кодификации, унификации и гармонизации норм налогового законодательства зависит «восприимчивость» налоговой системы Украины к динамичным изменениям условий мировой торговли и мировых финансов, а также улучшение позиций государства в мировых рейтингах инвестиционной привлекательности — как основы роста национальной экономики и процветания Украины.

Хорхе Зукоски, президент Американской торговой палаты в Украине